Voor wie een stukje extra rendement wil maken zonder al te veel risico te lopen is de permanente portefeuille een mooie beleggingsmethode. Het voordeel van deze wijze is dat u ook nog eens niet de hele dag naar de koersen hoeft te turen of dagelijks het nieuws bij hoeft te houden.

Spreiding

Gisteren heeft Jochem Baalmann in zijn column het belang van spreiding in een portefeuille benadrukt. Beleggen begint bij het vaststellen van de verhouding tussen aandelen, obligaties, contanten en alternatieve beleggingscategorieën, zoals vastgoed en grondstoffen. De beslissingen op dit niveau zijn cruciaal, want zij bepalen voor meer dan 80% het rendement. Selectie van individuele effecten en markttiming spelen een ondergeschikte rol. Dat is belangrijk om te beseffen, omdat beleggers zich vooral daar druk om lijken te maken.

Permanente portefeuille

Een interessante wijze om gespreid te beleggen is de robuuste beleggingsmethode van wijlen Harry Browne, de permanente portefeuille. Deze aanpak onderscheidt zich van andere gespreide portefeuilles door het aanhouden van goud.

Het systeem is geschikt voor de “saaie belegger”, voor degenen die een stukje extra rendement bovenop de spaarrente willen maar geen hoog risico willen lopen. Hieronder ziet u het rendement in de jaren 1970-2003.

De Europese permanente portefeuille bestaat uit volgende activa:

25% Aandelen: Breed indexfonds van aandelen uit de Eurozone zoals ‘Vanguard Eurozone Stock Index Fund’

25% Obligaties: 30 jarige Duitse staatsobligaties, de meest kredietwaardige en krachtigste Euro obligaties.

25% Goud: Fysiek goud

25% Cash: Belegd in 1 jaar lopende Duitse staatsobligaties.

Wij hebben uitgebreide artikelen over de permanente portefeuille gepubliceerd: Zie https://www.dekritischebelegger.nl/beleggen/de-permanente-portefeuille/

Een goed inleidend artikel is: https://www.dekritischebelegger.nl/beleggen/de-permanente-portefeuille/de-europese-permanente-portefeuille/

Rendementen

Marc De Mesel heeft de rendementen van de Europese permanente portefeuille bijgewerkt.

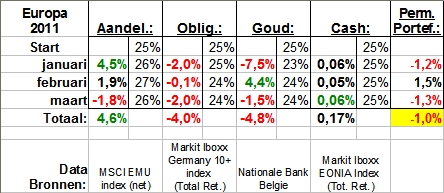

Rendementen Permanente Portefeuille 2011 1e kwartaal:

Definitieve Rendementen Permanente Portefeuille 2010:

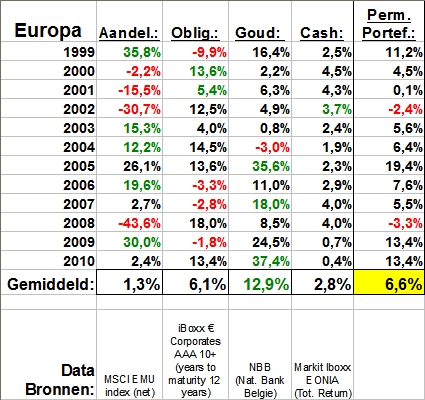

Rendementen Permanente Portefeuille 1999-2010:

5 gedachten over “Robuuste beleggingsmethode”

Interessant overzicht.

Toch vraag ik me af of het zo’n safe methode is. Omdat in goud wordt belegd, is het ( uiterst) speculatieve element kennelijk doorslaggevend geworden voor het totaal rendement voor de periode 1999-2010.

De conclusie kan net zo goed zijn dat beleggen in obligaties ,relatief gezien, het meest veilige is geweest. Men behaalt gemiddeld 6,1% met de obligaties

Het gedoe met de andere beleggingsvormen levert met een beetje extra “giftigheid” gemiddeld een half procent extra per jaar op. Alleen door goud bij te mengen komt men hoger uit dan bij obligaties alleen. Ik heb de andere artikelen niet gelezen, maar zou het advies niet kunnen zijn: hou het maar op obligaties?

Bertus, zie http://www.dekritischebelegger.nl/beleggen/de-permanente-portefeuille/historische-rendementen-overzicht/ voor een meerjarig overzicht.

Met een permanente portefeuille zou je in tien jaar (1999-2009) een rendement hebben gemaakt van 51% terwijl alleen obligaties 43% hadden opgeleverd.

Dat klopt. 8% punten verschil is dus 18,6% ten opzichte van 43%.Indrukwekkend.

Een inleg van € 100.000 is na 10 jaar: óf €151.000 óf € 143.000.

Een verschil van € 8000 ten opzichte van € 143.000 is uiteindelijk 5,59%; en dat over een periode van 10 jaar. Per jaar, over de duim, dus 0,559% verschil.

Ik ben dus nog niet overtuigd van de aantrekkelijkheid. Try again ,please.

Over veiligheid kun je discussiëren.

Hoe veilig is het te beleggen in obligaties die nooit echt worden terugbetaald maar telkens worden betaald via nieuwe uitgiftes zoals met overheidsobligaties het geval is,een Ponzi schema dus?

Toch zullen velen de overheidsobligaties veel veiliger vinden dan aandelen en goud.

25% Obligaties: 30 jarige Duitse staatsobligaties, de meest kredietwaardige en krachtigste Euro obligaties.

Maar ook deze overheid betaald nooit echt terug en geeft bovendien momenteel ook een rentevergoeding die niet tegen het inflatierisico opweegt.

De 6,1 % sinds 1999 is een rendement uit het verleden,ik denk niet dat dit de volgende jaren zal worden behaald,de kans op negatieve rendementen zoals ook reeds sinds 2011 het geval is heeft meer kans.

Ik onderweeg dergelijke beleggingen dan ook.

25% Aandelen: Breed indexfonds van aandelen uit de Eurozone zoals ‘Vanguard Eurozone Stock Index Fund’

Waar ik in 1999 dit ruim voldoende zou hebben geacht wegens de overwaardering van aandelen toen en de algemene verwachting voor aandelen dat the sky the limit was (de algemene verwachting is dikwijls fout) mag het m.i. nu heel wat meer zijn,het beste ogenblik was dan wel maart 2009 maar ik blijf redelijk optimistisch.

De 1,3 % sinds 1999 is dan wel laag maar 1999 was een periode waarbij je aandelen posities juist moest afbouwen.

25% Goud: Fysiek goud

Alhoewel het geleden is van 1999 dat ik Goud heb gekocht (toen was goud nog meer dan nu overwogen) is het percentage in mijn portefeuille ruim overwogen,ik heb reeds aan herbalanceren gedacht ,alleen zie ik niet zo direct (behalve eventueel aandelen waarvan ik nu ook ruim boven de 25 % zit )zoveel betere en veiligere alternatieven.

Persoonlijk verwacht ik niet dezelfde rendementen (Het herbalanceren die in een permanente portefeuille is gebeurt is de oorzaak dat het maar 12,9 % is,zonder herbalanceren was het rendement hoger).

Hoewel het jaaroverzicht sinds 1999 tot 2010 het niet laat zien heeft het Goud het sinds begin maart 2009 minder goed gedaan dan aandelen,het herbalanceren in maart 2009 naar aandelen zou dus wel een goede zaak zijn geweest.

25% Cash: Belegd in 1 jaar lopende Duitse staatsobligaties.

Ik versta iets totaal anders onder cash ,cash moet ogenblikkelijk beschikbaar zijn om eventueel in te kunnen spelen op opportuniteiten en onvoorziene omstandigheden te kunnen opvangen.

De spaarrekening dus.

Hoewel het momenteel de zekerste manier is om geld te verliezen (rente is belachelijk laag vergeleken met de huidige inflatie)is dat de prijs die moet worden betaald voor het feit dat het geld snel beschikbaar is.

25 % lijkt dan wel veel maar het hangt er dan natuurlijk ook vanaf hoe groot de portefeuille is,welke buffer voor onvoorziene omstandigheden je precies wil aanleggen enz …

En bovendien is een portefeuille met 50 % aandelen en 50 % Goud nu ook niet echt aan te raden.

Dit is nl dan helemaal geen permanente portefeuille en veel te speculatief.

Het systeem is geschikt voor de “saaie belegger”, voor degenen die een stukje extra rendement bovenop de spaarrente willen maar geen hoog risico willen lopen.

Alleen is er momenteel zeker wel een stuk extra rendement boven de spaarrente nodig om de inflatie bij te benen,zal je er een risico voor moeten lopen en geeft de spaarrekening dus momenteel maar 1 zekerheid,de zekerste weg om geld te verliezen.

Ik raad je aan om het gehele dossier door te lezen. Het gaat niet alleen om rendement maar ook om risico. Het laatste wordt gemeten in volatiliteit (beweeglijkheid). Met alleen obligaties neem je een hoger risico dan door gespreid te beleggen.

http://www.dekritischebelegger.nl/beleggen/de-permanente-portefeuille/permanente-portefeuille-bevrijdend/

Er staan ook video’s en slides in:

http://www.dekritischebelegger.nl/grondstoffen/goud/presentatie-op-goudcongres

http://www.dekritischebelegger.nl/beleggen/de-permanente-portefeuille/goud-congres-slides/