Beleggers die hun geld gespreid hadden over verschillende categorieën zoals grondstoffen en vastgoed, konden vorig jaar toch niet ontkomen aan de malaise. Met nieuwe producten, die de paniek op de markt volgen, had dat wellicht wel gekund.

Als u een klein deel van uw portefeuille belegd had in de CBOE Volatility Index, de angstmeter van de Amerikaanse beurs, kon dat enige bescherming bieden. Dat blijkt uit een onderzoek van de University of Massachusetts.

“VIX-producten konden gebruikt worden om de noodzakelijke spreiding te bewerkstelligen gedurende de crisis van 2008”, aldus onderzoeker Edward Szado.

De Britse bankgigant Barclays heeft eerder dit jaar een aantal Exchange-Traded Notes (ETN’s) op de markt gebracht die de CBOE Volatility Index, beter bekend als de VIX-index, die de angst in de markt meet, volgen. Met de ETN’s (trackers) kan een verzekering gekocht worden tegen marktzwakte. Deze producten zijn echter complex en beleggers dienen deze goed onder de loep te nemen.

Beleggen in onzekerheid

Als u belegt in de VIX-index, dan stelt u uw portefeuille volgens Szado bloot aan een langdurige bewegelijkheid van de S&P 500-index. De VIX springt omhoog als de beursgraadmeter onbestendig wordt.

“Hoewel de lange termijn bewegelijkheid een negatief rendement tot gevolg kan hebben op lange termijn, biedt het aanzienlijke bescherming in dalende markten,” aldus de onderzoeker.

Barclays heeft de iPath S&P 500 VIX Short-Term Futures ETN (VXX) en de iPath S&P 500 VIX Mid-Term Futures ETN (VXZ) geïntroduceerd. Het eerstgenoemde product is veel groter in omvang met een totale waarde van $ 200 miljoen. De ETN’s volgen de VIX-futures contracten. Beide ETN’s rekenen een jaarlijkse vergoeding van 0,89%.

ETN’s zijn op de beurs continu verhandelbare obligaties die door banken uitgegeven worden. De bank keert het rendement van de index minus de vergoedingen (fees) en belastingen uit. Beleggers zijn daarmee blootgesteld aan een debiteurenrisico. Met de zogenaamde ETF’s (exchange-traded funds) is dit niet het geval. ETN’s kunnen belastingtechnisch gezien anders uitpakken. Barclays verkoopt overigens zijn ETF-onderdeel maar behoudt wel de ETN-activiteiten.

VIX voor verkouden beurzen?

De toonaangevende Amerikaanse beursgraadmeter S&P500-index is vorig jaar met 37% gedaald. Vanaf de piek is de index de helft kwijtgeraakt. Veel beleggingen waarvan gedacht werd dat zij het risico verminderden als ze in de portefeuille werden opgenomen, gingen eveneens een kopje onder.

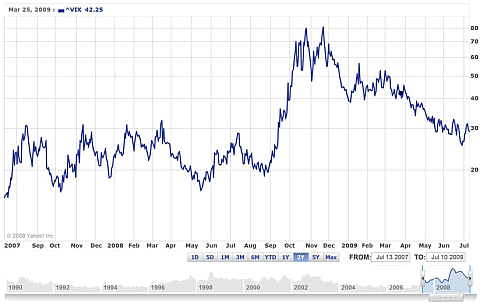

Grondstoffen daalden gemiddeld met 67% en andere traditionele categorieën, zoals commercieel vastgoed en internationale aandelen, gingen harder onderuit dan de S&P 500-index. De correlaties schoten omhoog, omdat alle beleggingscategorieën in waarde daalden. Naarmate de paniek en onrust toenam steeg dus de VIX-index (zie onderstaande grafiek).

De VIX index steeg naar standen die sinds de beurscrisis van 1987 niet gezien waren. De Amerikaanse obligaties behoorden tot de weinige winnaars, vanwege de vlucht naar veiligheid. De VIX noteert vandaag op 29,14 (d.d. 16 juli, red.) Dat is meer dan 50% lager dan de piek van vorig jaar. Het gemiddelde sinds 1990 ligt rond 18.

In de laatste vijf maanden van vorig jaar verloor de S&P-index 27,9% terwijl de VIX-futures een rally kenden van maar liefst 269,5%! Een portefeuille die uit 90% aandelen bestond en 10% uit VIX-futures had slechts een verlies van 12,1% opgeleverd.

Szado waarschuwt echter dat beleggers voorzichtig moeten zijn in het duiden van de resultaten. Het VIX-gedeelte in de portefeuille moet gezien worden als een spreidingsmiddel en niet als afdekking tegen het risico van aandelen op lange termijn.

Risico’s en rendement

Het verband tussen de VIX en aandelen kan in bepaalde tijden twijfelachtig zijn. Het is vatbaar voor langdurig zijwaartse bewegingen met af en toe korte oplevingen. Toch kunnen deze oplevingen in de VIX samenvallen met forse dalingen in de S&P, net als de uitverkoop eind 2008. De ontwikkeling van de beurzen in recente jaren wijst er volgens Szado op dat de VIX omhoog schiet als de S&P500-index in zwaar weer verkeert. Een traditionele buy and hold strategie hoeft volgens de onderzoeker niet gehanteerd te worden. Als de beurzen op lange termijn stijgen, is een VIX-positie verliesgevend. Beleggers kunnen daarom het VIX-gedeelte actief beheren.

De iPath S&P 500 VIX Short-Term Futures ETN is in de afgelopen drie maanden met circa 30% gezakt op het herstel van de beurzen. Bent u van mening dat de paniek weer terugkeert en dat de markt weer fors onderuitgaat, dan is een belegging in een ETN iets voor u.

Satilmis Ersintepe

De Kritische Belegger

De auteur heeft, evenals de redactie van De Kritische Belegger, geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

2 gedachten over “Beleggen in paniek beschermt”

Ik las ergens dat het rendement van een ETN/ETF vaak helemaal niet het rendement van de onderliggende waarde volgt. Hoe zit dat met deze iPath S&P 500 VIX Short-Term Futures ETN?

Dat klopt. Het rendement van een ETN/ETF zal vaak niet het rendement van de onderliggende waarde volgen. Er zitten namelijk beheerskosten (en belastingen) aan vast. Ook kan ik me voorstellen dat de spreads veel groter zijn dan die van de onderliggende waarde.

Een directe belegging in de VIX is niet mogelijk. Deze specifieke producten volgen niet de index maar de futures.

Die wordt elke maand doorgerold. Er kunnen dus ook doorrolkosten mee gemoeid zijn.