Eind 2012 kwam Delta Lloyd met een obligatielening naar de markt met een bijzonder hoge coupon van 9%. Daar zit vast een addertje onder het gras, maar welk addertje?

De Delta Lloyd Groep (Delta Lloyd NV)

De naam Delta Lloyd zal de meeste lezers niet onbekend in de oren klinken. Het bedrijf is in hoofdzaak een verzekeraar die zich bezig houdt met levensverzekeringen en pensioenen. Maar in de afgelopen jaren is de schadetak, mede door de aankoop van ABNAmro Verzekeringen en – langer geleden – de fusie met Ohra, qua belang gegroeid. Gemeten in premie-omvang is de schade tak inmiddels ongeveer half zo groot als de leventak. Daarnaast is Delta Lloyd een grote belegger. Van de totale opbrengsten in het bedrijf is de opbrengst uit beleggingen inmiddels ruim de helft van het totaal.

Over 2012 bedroeg de omzet ruim € 11 miljard hetgeen het bedrijf qua omzet in dezelfde orde van grootte plaatst als FrieslandCampina, waar wij enkele weken geleden over schreven. De netto winst van Delta Lloyd is echter met ruim € 1,46 miljard een stuk groter dan de winst van FrieslandCampina.

Aviva

Lange tijd is de Britse verzekeraar Aviva grootaandeelhouder van Delta Lloyd geweest. Maar het management van Delta Lloyd voer een geheel eigen koers waarop Aviva weinig grip had, in ieder geval minder dan Aviva wilde. Aviva heeft daarom haar belang in Delta Lloyd in stappen verkocht. Sinds januari 2013 heeft Aviva geen enkel belang meer in Delta Lloyd. De beursnotering van de aandelen van Delta Lloyd (in Amsterdam én Brussel tegenwoordig) zijn een rechtstreeks gevolg van deze ontvlechting.

Bedrijfsrisico’s

In haar eigen SWOT-analyse (sterkte-zwakte analyse) geeft Delta Lloyd aan dat zij de beperkte verticale integratie van het bedrijf als een zwakte ziet. Zij doelt hierbij onder meer op het verschil dat zij heeft met veel andere partijen zoals banken. Delta Lloyd is geen eigenaar van haar eigen distributienetwerk. Zij werkt in hoofdzaak met onafhankelijke tussenpersonen en niet met een eigen kantorennetwerk. En aangezien het bedrijf erg dominant is in Nederland en België en juist in Nederland de positie van de onafhankelijke tussenpersonen sterk onder druk staat (door de woekerpolisaffaire en de AFM) is die zorg begrijpelijk. Nog een probleem is de afhankelijkheid van Delta Lloyd van de levenmarkt. De markt voor levensverzekeringen is in Nederland volledig ingestort na de woekerpolisaffaire en daar heeft Delta Lloyd, ook al was zij niet de grootste leverancier van woekerpolissen, veel last van (overigens lijkt Delta Lloyd qua nog uitstaande claims al voldoende reserveringen hiervoor genomen te hebben). Positief is echter dat Delta Lloyd inmiddels veel sterker aanwezig is op de pensioenmarkt. Hier profiteert Delta Lloyd juist van de sterk gewijzigde regelgeving in Nederland.

In onze ogen is het grootste gevaar vooral de grote afhankelijkheid van de Nederlandse en Belgische thuismarkten. Veranderingen in wet- en regelgeving op een van deze twee markten kunnen zomaar een hele markt voor het bedrijf wegvagen. Kijk maar naar wat er gebeurd is bij de introductie van het bankspaarsysteem. De markt voor kapitaalverzekeringen voor de financiering van eigen woningen is in korte tijd in belangrijke mate van de verzekeraars overgegaan naar de banken door de introductie van dit product (inmiddels is Delta Lloyd overigens ook actief op deze markt met de introductie van een eigen bankspaarsysteem onder een eigen bankvergunning).

Balansrisico’s

Een verzekeraar is een bedrijf met een enorm grote balans. Tegenover het eigen vermogen van Delta Lloyd van € 2,6 miljard staat € 77,4 miljard aan verplichtingen. Dat lijkt enorm veel, maar veel van deze verplichtingen zijn een-op-een afgedekt met beleggingen. Wij hebben te weinig inzicht in deze materie ingevoerd om hier veel zinnigs over te kunnen zeggen. Wel weten wij dat het achtergestelde vermogen van Delta Lloyd een BBB+-rating heeft van S&P. Per saldo wordt Delta Lloyd wel gezien als een van de meest solide verzekeraars van Nederland.

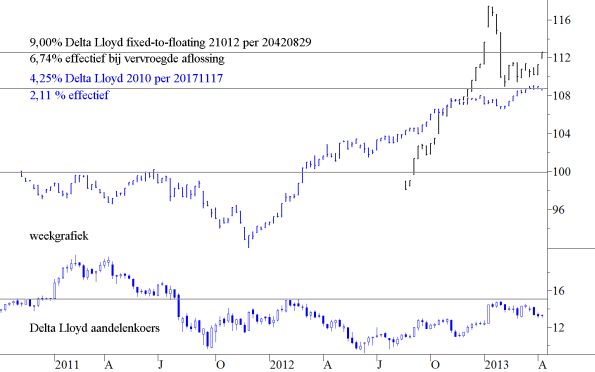

4,25% Delta Lloyd 2010 per 17 november 2017

In Amsterdam zijn twee redelijk verhandelbare obligaties van Delta Lloyd genoteerd. De eerste is een gewone niet-achtergestelde obligatie uitgegeven in 2010. Hij is uitgegeven door de moeder, Delta Lloyd NV. Deze lening draagt een coupon van 4,25% en moet op 17 november 2017 worden afgelost. De ISIN-code van deze obligatie is XS0559434351.

Het effectieve rendement van deze obligatie bedraagt 2,11% (bij een slotkoers van 108,75% per 9 april 2013). Aankopen van deze lening is daarmee zinloos. U kunt net zo goed een spaarrekening openen bij een bank want als u ook nog rekening houdt met de kosten van de aankoop van de lening, dan bent u op een spaarrekening beter af. Het enige verschil is dat uw spaarrendement niet tot 17 november 2017 wordt gegarandeerd terwijl dat bij deze obligatie wel zo is. Overigens als de rente tussentijds stijgt, dan is 2,11% te weinig!

Prospectus

Zoals dat wat ons betreft te vaak gebeurt is ook hier het prospectus kennelijk te oud en dus niet op de website van Delta Lloyd terug te vinden. Onze informatie komt daarmee uit derde hand, niet uit de formele documentatie die bij deze obligatie hoort. Er kunnen dus fouten in zitten.

Met alle regelgeving van de AFM zijn we qua informatieplicht en –beschikbaarheid geen steek verder in Nederland. Het prospectus van de obligatie die we hierna bespreken is wel beschikbaar bij Delta Lloyd op haar website, waarom dan niet deze van een publiekelijk verhandelde obligatie die slechts twee jaar ouder is?

9% Delta Lloyd Levensverzekering NV 2012 per 29 augustus 2042 fixed-to-floating rate

Zoals gezegd, het prospectus van deze obligatie is eenvoudig te verkrijgen, ook bij Delta Lloyd zelf op haar website. De ISIN-code is XS0821168423 en de lening is genoteerd in Amsterdam. Er wordt tot op heden behoorlijk in gehandeld. Het gaat hier echter niet om een gewone recht-toe-recht-aan obligatie. Om te beginnen is deze obligatie achtergesteld en wel van het niveau “Tier 2”. Dit betekent dat betaling van rente op de obligatie kan worden uitgesteld. Maar de rente is cumulatief. Zodra er dividend wordt uitgekeerd op de aandelen van de moeder moet eerst de rente op deze obligaties worden betaald met terugwerkende kracht en inclusief rente op de eerder niet betaalde rente. Hetzelfde geld als Delta Lloyd (de moeder) besluit om eigen aandelen in te kopen. De obligatie kan niet verplicht geconverteerd worden in aandelen of ander risicodragend “Tier 1” kapitaal (zoals dat bijvoorbeeld wel het geval is bij obligaties van het type “Coco”).

Tot en met 29 augustus 2022 is de rente die wordt betaald 9%. Daarna mag Delta Lloyd elk kwartaal opnieuw besluiten om de lening af te lossen. Doet ze dat niet, dan zal na 29 augustus 2022 de rente elk kwartaal opnieuw worden vastgesteld. De rente wordt dan gelijk aan het driemaands Euribor-tarief (“floating rate”) met een opslag (“Step-up”) van 8,12%. 3-maands Euribor is op dit moment 0,12%, dus de rente zou, als hij vandaag moest worden vastgesteld, 8,24% bedragen. De lening lijkt daarmee veel op een obligatie van ASR waar wij begin 2012 een artikel over geschreven hebben. Op 29 augustus 2022 wordt de obligatie zo omgezet van een “fixed rate”-obligatie in een “floating rate”-obligatie.

Van deze obligatie is € 500 miljoen geplaatst.

Delta Lloyd Levensverzekering NV

Deze lening is uitgegeven door Delta Lloyd Levensverzekering NV, niet de moeder zelf maar een volle dochter van Delta Lloyd NV. Deze vennootschap is al enige tijd (flink) verliesgevend. Deze dochter heeft onder meer last van de toenemende levensverwachting in Nederland en België. Dit is een algemeen probleem in de levensverzekeringswereld en in de pensioenwereld (daar waar gegarandeerde pensioenen worden uitbetaald). Bij het aangaan van het product is van een bepaalde gemiddelde levensverwachting uitgegaan om de hoogte van de te betalen jaarlijkse premie te bepalen. Wordt de verzekerde vervolgens gemiddeld ouder dan bij de offerte was afgesproken, dan heeft de verzekeraar in feite niet voldoende kapitaal in huis om de gegarandeerde uitkering te blijven betalen in die jaren waarin de betrokken verzekerden ouder worden dan oorspronkelijk was gedacht. Er moet een extra voorziening worden opgenomen, telkens als een nieuwe tabel gepubliceerd wordt waaruit een langere levensverwachting blijkt om te voorkomen dat in de toekomst het bedrijf niet meer aan zijn betalingsverplichtingen kan voldoen. En dat drukt het resultaat in het rood.

Lage rente en de dekkingsgraad

Hier ligt een breder probleem bij de beoordeling van de gezondheid van een levensverzekeraar. Er worden producten verkocht die soms pas na meer dan 30 jaar tot uitkering komen. In de tussentijd moet er rendement behaald worden. Om toch nu al te kunnen bepalen wat de hoogte van de toekomstige verplichtingen is, wordt er met rekenrentes gewerkt. En dat betekent dat de resultaten ook beïnvloedt worden als de lange termijn rente fluctueert. Als de rente stijgt, wordt het kapitaal kleiner, dat nu aanwezig moet zijn om de toekomstige verplichting te kunnen nakomen. Er valt dan kapitaal vrij, of de dekkingsgraad stijgt. Als de rente daarentegen daalt, dan stijgt de waarde van het huidige kapitaal dat nodig is om tegen de legere rente aan te groeien tot de waarde die in de toekomst nodig is om aan de verplichtingen van de verzekeraar te kunnen voldoen. Dit is precies het dilemma dat de Nederlandse pensioenfondsen hebben. De oplossing is om bij het aangaan van de verplichting direct al het geld te beleggen tegen dezelfde rente als de rente waarmee de verplichting wordt opgerent. Verzekeraars zoals Delta Lloyd doen dat meer dan pensioenfondsen en zij hebben daarmee een lager risico in een fase van dalende rentes.

Technische positie

Figuur 1.

Technisch is er geen vuiltje aan de lucht. Alleen de koers van het aandeel zelf is nog bezig met een fase van consolidatie, maar dat lijkt meer en meer een bodempatroon te worden. Een doorbraak boven € 15 per aandeel is een koopsignaal. Maar we spreken hier over de obligaties. En daar is de weg omhoog al gevonden. Even had ook de koers van de achtergestelde obligatie van Delta Lloyd last van het SNS-debacle, maar de koersdaling die daar het gevolg van was wordt nu weer snel ingelopen. Het probleem van deze koersstijging is, dat uw effectieve rendement, bij aflossing in 2022, snel daalt. Dat is nu nog ongeveer 6,7% maar als de koers terug is op het hoogste punt van begin 2013, dan zit u al net onder 6%. Overigens is het effectieve rendement voor de 10%-obligatie van ASR inmiddels 6,2%. Wij vermoeden dat dit lagere rendement samenhangt met het feit dat ASR een 100% dochter van de Nederlandse staat is en met het feit dat deze ASR-obligatie al in 2019 vervroegd aflosbaar is. Want qua onderneming en balanszekerheid lijkt Delta Lloyd de betere kaarten te hebben en dus een lager risico te zijn.

Dividendrendement

In het geval van Delta Lloyd moet de belegger bij de beoordeling van achtergestelde obligaties ook naar de aandelen kijken en de hoogte van het dividend dat op deze aandelen wordt uitgekeerd. Let wel, aandelen vertegenwoordigen een hoger risico dan achtergestelde obligaties. Maar veel scheelt dat niet. Het probleem is vooral dat de coupon op de obligatie vast ligt terwijl het dividend kan worden aangepast (lees verlaagd) wanneer het met een onderneming tijdelijk wat minder gaat. En in een streng gereguleerde markt als de markt waarin Delta Lloyd opereert kan een dividendverlaging zelfs door de toezichthouders (DNB voorop) worden afgedwongen. Delta Lloyd is tot op heden een stabiele betaler van dividend gebleken. Over 2012 is een dividend vastgesteld van € 1,03 per aandeel, evenveel als in 2011. Het bedrijf streeft er naar om jaarlijks tussen de 40 en 45% van de netto winst uit te keren. Dat is relatief veel en betekent ook dat wanneer de winst structureel daalt de hoogte van het dividend ook in gevaar kan komen.

Maar € 1,03 per aandeel bij een koers van € 13,40 betekent een dividendrendement van 7,7%. Dat is aanzienlijk meer dan u bij de huidige koersen op de achtergestelde obligatie behaalt.

Conclusies voor beleggers

De gewone obligatie van Delta Lloyd lijkt weinig interessant. Maar de achtergestelde obligatie is dat wel. Hoedt u er echter wel voor dat u niet eindigt met een portefeuille van louter langlopende achtergestelde obligaties. Dat het effectieve rendement van de achtergestelde obligatie van Delta Lloyd hoger is dan dat van de korter lopende gewone obligatie van Delta Lloyd is niet voor niets! Bovendien moet de belegger zich ernstig afvragen of hij, als hij toch kiest voor het balansrisico van Delta Lloyd via de achtergestelde obligatie, dan niet liever gewoon het aandelenrisico heeft!

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

1 gedachte over “Obligaties van Delta Lloyd”

Geachte Heer v,Dommmelen,

In hoeverre loopt deze obligatie van Deltaloyd 9%, risico i.v.m.de aankomende verscherpte bankeisen van de E.C.B. in 2015.?

Overigens veel dank voor uw heldere analyses betreffende obligaties.

Hoop dat u hier mee door zult gaan.

met vriendelijke groet,

H.A.Klaarenbeeek.