De media kregen het aangereikt door Jean-Claude Juncker, nog even voorzitter van de Euro-groep, totdat Jeroen Dijsselbloem het stokje overneemt, toen hij een opmerking over de sterke euro van de laatste tijd maakte. Meteen verschenen er grote koppen “VALUTAOORLOG”. En o wonder, de munt van die zwakke eurozone is inderdaad in opmars. Impliciet wordt hierbij meteen gesuggereerd dat dit heel slecht is voor de Europese concurrentiepositie. Als we in de tijd wat uitzoomen dan blijkt dat het wel meevalt.

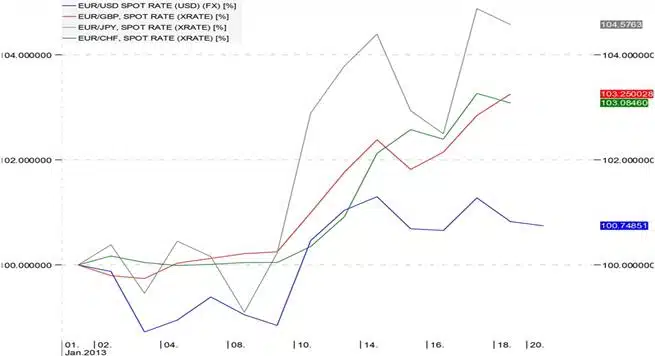

In de onderstaande grafiek worden koersen van de US-dollar, het Britse pond, de Japanse Yen en de Zwitserse frank weergegeven, waarbij de koers voor alle vier per 1 januari 2013 op 100 is gesteld.

Het voorspellen van toekomstige wisselkoers-ontwikkelingen is moeilijk, moeilijker dan economische groei of renteverwachtingen formuleren. Maar in dit geval is het achteraf verklaren zeker net zo moeilijk.

De makkelijkste uitleg is misschien die voor de EUR/JPY-koers.

Sinds medio 2008 wordt de Japanse Yen sterker ten opzichte van de euro. Om de economie uit het dal te trekken heeft de nieuwe premier Shinzo Abe besloten daar wat aan te doen. Fiscaal en monetair is zijn beleid erop gericht de yen te verzwakken en dat is ook meteen gebeurd. Uit bovenstaande grafiek die een tienjaars termijn bestrijkt, blijkt ook dat Japan nog wel wat goed te maken heeft.

Op welk niveau stopt deze yen-depreciatie? Moeilijk aan te geven, een niveau van yen 140 lijkt de eerste stap.. De kolossale Japanse schuldpositie lijkt op dit moment (nog) geen rol te spelen, omdat die grotendeels binnenlands wordt gefinancierd.

De appreciatie van de munten van de andere westerse grootmachten ten opzichte van de euro is lastiger te verklaren. Een ECB die niet langer geneigd is de rente verder te verlagen? Uitspraken dat de eurocrisis voorbij is, daarbij ook verwijzend naar de dalende kapitaalmarktrentes in Spanje en Italië? Dit komt niet erg overtuigend over.

Macro-economisch gezien zou de dollar mijns inzien eerder wat moeten aansterken ten opzichte van de euro.

De val in de fiscal cliff is vermeden en de huizenmarkt wordt de gangmaker voor de economische groei in de V.S. Weliswaar is de consument nog somber en moeilijke besprekingen over het schuldenplafond komen eraan, maar de Amerikaanse conjunctuur doet het getalsmatig beter dan de Europese. Europa zit in een recessie en zal hier niet voor de tweede helft van 2013 uitkomen.

Het beleid van de Fed is echter nog ruimer dan in Europa en een Amerikaanse renteverhoging is ver weg.

Grosso modo geldt hetzelfde verhaal voor het Engelse pond. Wellicht dat het gevaar van een uittreding uit de Eruoese Gemeenschap hier ook een rol speelt.

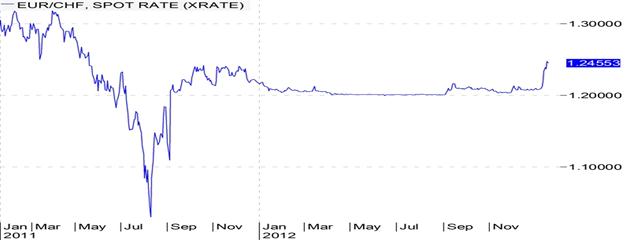

Ten slotte de Zwitserse frank. Massale valuta-interventies – geschat wordt alleen al voor CHF 190 mrd tussen mei en september 2012 – hebben de frank op de floor van 1,20 gehouden (zie ook: Concurrerend Zwitserland). In korte tijd is de Zwitserse munt weer gedeprecieerd: geldt ook hier dat het systeemrisico voor de eurozone is verdwenen?

De centrale bank, de SNB zal een verdere verzwakking ongetwijfeld gebruiken om een deel van haar grote euro-voorraad af te komen, zodat hier een bandbreedte van 1,20 – 1,25 waarschijnlijk lijkt. Als echter de eurocrisis weer oplaait dan zal de vloer van 1,20 weer worden opgezocht.

Ook buiten de kring van de hier genoemde valuta versterkt de euro zich. Dit hangt natuurlijk vaak samen met de band die deze valuta aanhouden met de dollar, bijvoorbeeld de Chinese renmibi.

De recente versterking van de euro doet naar ons gevoel wat vreemd als we kijken naar de nog steeds kwetsbare en zwakke euro-economie. Niettemin hebben ook andere regio’s (Japan, V.S.) zo hun problemen en staan ze niet afwijzend tegenover de steun in de rug die een zwakkere munt aan de eigen exportindustrie biedt. Als wat verder gekeken wordt dan de laatste maanden, dan heeft de euro nog maar een klein deel van het verlies goed gemaakt. Het valutaoorlogje is nog lang geen oorlog.

Franke J. Burink

Castanje Vermogensbeheer

Franke Burink is partner/vermogensbeheerder bij Castanje Vermogensbeheer, sinds 1 januari 2013 gefuseerd met FinalTrust Vermogensbeheer. Hij is secretaris van de Vereniging van Echt Onafhankelijke Vermogensadviseurs (VEOV). Tot 2000 was Franke o.a. werkzaam als econoom en private banker bij ABN AMRO Bank. Hij heeft gepubliceerd over rente- en valutabewegingen en het monetaire beleid in de OECD-landen.

1 gedachte over “Valuta-oorlogje”

apart; in goede tijden geen probleem en toont een stijgende munt (economische)kracht etc., maar nu de Euro wat stijgt draait het om een valutaoorlog?

Als er veel vraag is naar de Euro dan is dat normaliter toch een goed teken? Maar in tijden van crisis doen we ons best om waarde(van de Euro) te vernietigen?

Zie het al gebeuren op een veiling: de Rembrandt ging voor een recordbedrag van de hand en werd terstond vernietigd omdat men vreesde dat alle overige Nederlandse meesters onbetaalbaar zouden worden…

Ik denk dat het hele gebeuren al dan niet opzettelijke larie is, dat onderbouwd is met zeer vergezochte intellectuele hersenspinsels die ver vd werkelijkheid staan.

Dure munt= goedkope grondstoffen = lage kostprijs = grotere winstmarge, dan wel het vermogen bezitten om de verkoopprijzen te kunnen verlagen.

Maar op hoog nivo kan men elkaar in een zwaktebalans steunen, omdat het omvallen vd één, ook het omvallen vd ander betekent!