De European Banking Authority (EBA) heeft vorige week de uitkomsten gepubliceerd van de stresstest 2016 voor Europese banken. Vier Nederlandse banken waren onderdeel van de test van de EBA, die werd uitgevoerd met de in het gemeenschappelijk Europese bankentoezicht (SSM, Single Supervisory Mechanism) samenwerkende toezichthouders, de Europese Centrale Bank (ECB) en De Nederlandsche Bank (DNB). Deze banken zijn ABN Amro, BNG Bank, ING en Rabobank. Twee andere Nederlandse banken ondergingen de zelfde test als onderdeel van het reguliere toezicht door het SSM. Het gaat hier om SNS Bank en NWB Bank. De uitkomsten van die test worden niet door EBA of ECB gepubliceerd.

De koersen van diverse grote banken stonden gisteren onder druk, nadat ze volgens kenners minder sterk uit de test waren gekomen dan verwacht. In Amsterdam presteerde ABN Amro met een verlies van 3 procent het slechts in de AEX-index. De bank zag zijn kapitaalbuffer in het zwartste scenario van de simulatie met 6 procentpunt dalen. Die afname was volgens analisten van KBC duidelijk groter dan verwacht. Bij ING werd een kleinere afname van de kapitaalpositie gemeten. Na een positieve start zakte het aandeel van die bank echter alsnog 1,3 procent in de min. Vooral Italiaanse banken presteerden slecht. Het kleinere Monte Dei Paschi kwam als allerslechtste uit het onderzoek.

Veel van de factoren die die de winstgevendheid van de Europese banken drukken (lage rente, hoge niveaus van slechte leningen en onvoldoende economische groei) zullen in de toekomst uitdagingen vormen voor de sector. Het Brexit referendum heeft de politieke risico’s vergroot. De onzekerheid over de toekomst van de Europese Unie (EU) zal leiden tot onduidelijkheid over de toekomst van banken. Hoewel stress test nog echt betrouwbaar zijn, bevestigen zij het beeld dat banken in landen zoals Italië, Ierland, Duitsland en het Verenigd Koninkrijk het moeilijk zullen blijven hebben. Dat schrijft onderzoeksbureau Stratfor, ook wel eens aangeduid met de schaduw CIA.

Uit de stresstest bleek dat de meeste banken ondanks de timide groei en lage rente in de Eurozone stabiel zijn. De meeste banken hebben genoeg kapitaal om een nieuwe economische crisis op te vangen. Niet alle banken verkeren echter in een gezonde conditie. Het zwakste van alle grote banken is het Italiaanse Monte Dei Paschi, de drie na grootste kredietverstrekker van Italië. De oudste bank ter wereld wordt al tijden als kwetsbaar beschouwd. De EBA heeft ook gewaarschuwd voor een aanzienlijke verslechtering van de kapitaalratio van de Ierse kredietverschaffer Allied Irish Bank. De Oostenrijkse Raiffeisen, de Spaanse Banco Popular, het Britse Barclays en de Bank of Ireland waren kwamen ook als slechtste uit de test.

De stress test van de EBA komt op een moment dat de bankensector van verschillende EU-leden worstelen met vele zwakheden. Italiaanse banken kwamen de afgelopen weken onder vuur te staan van belegger, analisten en politici. De ogen waren vooral gericht op Monte dei Paschi die door de staat gered moest worden. Andere bankaandelen kregen ook klop zoals UniCredit. Sinds het begin van dit jaar zijn de aandelen van Duitse banken met 50% gekelderd.

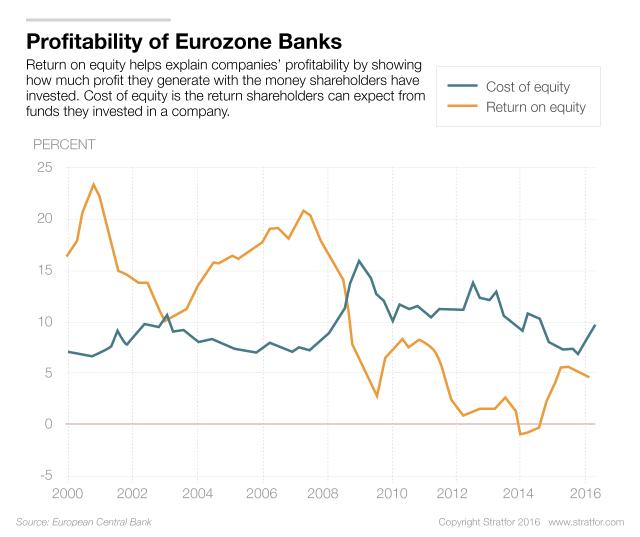

Een van de grootste uitdagingen van Europese banken is de lage winstgevendheid. Recent is dit na een lange tijd verbeterd maar het herstel is nog steeds zwak. Het gemiddelde rendement op vermogen (maatstaf voor hoeveel banken winst smaken met geld van hun aandeelhouders) lag rond de 5,8% in het eerste kwartaal van 2016. Dit is licht hoger dan de 4,7% in het vierde kwartaal van vorig jaar maar nog steeds onder het niveau van 6,9% in het eerste kwartaal van 2015. Daarnaast bleef dit rendement onder hun vermogenskosten (het verwachte rendement voor aandeelhouders van hun investering) wat lag rond de 9%. Dit verschil bestaat al sinds de financiële crisis van 2008.

- Bron: Stratfor

De zwakke winstgevendheid is onder andere het gevolg van het beleid van de Europese Centrale bank (ECB) die de rente aanzienlijk heeft verlaagd. In maart kwam de monetaire autoriteit met een depositorente van -0,4%, wat betekent dat verschillende commerciële banken geld moeten betalen voor het overvloedige kasgeld. Ook de Bank of England volgt een dergelijk beleid. Beide monetaire autoriteiten hebben verklaard dit beleid voor een langere tijd aan te houden. Voor commercieel banken is het riskant omdat de marge daalt (verschil wat zij krijgen en wat zij moeten betalen). Door de negatieve rente moeten banken kiezen uit twee kwaden: als zij deze negatieve rente doorberekenen aan klanten (dus dat banken geld vragen van klanten voor het aanhouden van spaargeld, zie ABN Amro) zullen ze wellicht vertrekken. Als zij deze kosten voor hun rekening nemen, dan komt de winstgevendheid onder druk. Een lange periode van lage rente kan uiteindelijk er toe leiden dat banken steeds minder krediet willen verstrekken. Volgens de Bundesbank heeft het beleid van de ECB, de Duitse banken 248 miljard euro gekost in 2015.

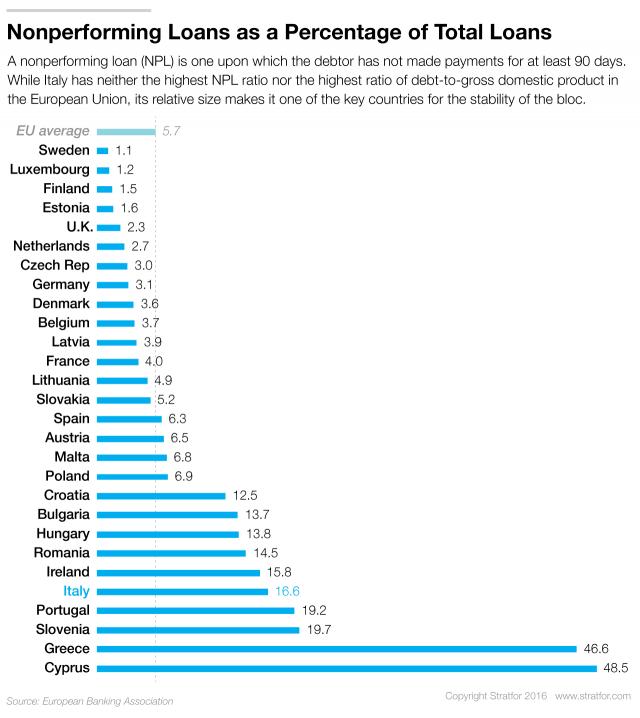

Andere problemen zijn de hoge slechte leningen en de lage economische groei. Volgens de ECB hebben de grootste banken circa 950 miljard euro aan slechte leningen uitstaan. Dat is gelijk aan 9% van de Bruto Binnenlands Product van de eurozone en is een erfenis van de financiële crisis. Vooral de banken van de Europese periferie kampen met slechte leningen. De ratio ligt daarbij op 15% tot 20% van de totale leningen in landen zoals Italië, Portugal en Ierland. Voor landen buiten de eurozone zoals Roemenië en Bulgarije ligt deze ratio ook hoger dan het EU-gemiddelde van 5,7%.

- Bron: Stratfor. Slechte leningen Europese bankensector

De recente wijziging in de regelgeving drukt eveneens de winstgevendheid. Banken moeten nu hogere buffers aanhouden. Dit maakt banken veiliger maar ook minder winstgevend. De lage winstgevendheid zet banken aan tot fuseren maar dit kan weer leiden tot instituties die “te groot zijn om om te vallen”. Ook de lage economische groei doet banken geen goed. Een lage groei gaat gepaard met relatief lage groei van de kredietverlening. Het politieke klimaat doet banken eveneens geen goed. In de financiële crisis sprongen overheden de banken bij door hen te redden waardoor er enorme hoeveelheden geld richting banken vloeiden. De politieke leiders neigen er nu naar toe in plaats van een “bail out” naar een “bail in” oftewel de last wordt verschoven van de belastingbetaler naar de beleggers en klanten met veel geld.

Deze “bail ins” kunnen volgens Stratfor er echter zorgen voor een explosief politiek klimaat. In Italië bijvoorbeeld betekent dat de helft van de obligaties die door beleggers worden aangehouden het eerst geraakt worden. Eind 2015 dwong de Italiaanse regering de obligatiehouders verliezen te nemen tijdens een redding van vier kleine banken. Dit leidde tot protesten en kritiek van de oppositie en zelfs een gepensioneerde hing zich zelf op. Nadien heeft Rome verklaard dat onze speciale omstandigheden (zoals de onzekerheid na Brexit) staatssteun wel toegestaan is om banken te redden zonder dat obligatiehouders de rekening moeten betalen.

De stresstest bevestigt het beeld dat de Europese bankensector nog steeds kwetsbaar is. Veel zwakheden (lage winstgevendheid en veel oninbare leningen) zijn een erfenis van de financiële crisis. De andere zoals marktvolatiliteit en druk op banken zijn gerelateerd aan een nieuwe fase van onzekerheid na het Brexit referendum. In de komende maanden zullen politieke risico’s en een vertragende economische groei extra druk zetten op de Europese banken.

1 gedachte over “Nieuwe Europese bankencrisis?”

Die bankencrisis is al enige tijd bezig, lage rente, deflatie, waar mee gekampt wordt. Dat kan alleen maar erger dan beter worden natuurlijk. Bankaandelen zullen hun tikken op de beurs ook nog gaan krijgen en de crisis is helemaal compleet…