De popsong “Twist and shout “ is vooral bekend geworden door de cover van de Beatles. De Twist van de Fed zal op minder bijval kunnen rekenen.

Het is gebruikelijk dat beslissingen van de monetaire beleidsmakers ruim voor de vergaderdata worden gecommuniceerd met de markten. Op de dag zelf kan dan geen verrassing meer optreden. Voorspelbaarheid is dus een hoog goed.

Hoe kan het dan dat het nieuwe programma van de Federal Reserve om met $ 400 mrd de yield curve te “twisten” door Wall Street gisteren met forse koersdalingen werd ontvangen?

Het nieuwe plan is om voor genoemd bedrag Amerikaanse treasuries met een resterende looptijd van maximaal 3 jaar te verkopen en treasuries in de range van 6 – 30 jaar te kopen. Tevens zullen de opbrengsten van hypothecaire leningen in bezit (onderpand) bij de Fed worden herbelegd in hetzelfde papier.

Het doel van de twist is om de lange rente omlaag te krijgen c.q. laag te houden, met andere woorden de yield curve vlakker te maken. Omdat de federal funds rate door Bernanke tot in 2013 op bijna nul wordt gehouden, wordt ook aan de korte kant de curve omlaag getrokken. In theorie zou de gemiddelde rente (over de hele curve) lager kunnen uitkomen.

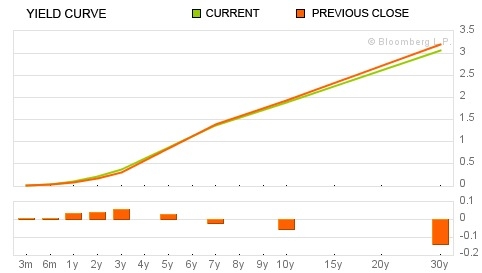

De onderstaande grafiek laat het minimale effect zien na het besluit van 21 september.

Met deze actie wordt geen nieuw geld geschapen en het inflatiegevaar uit dien hoofde vermeden en zo kritiek van de Republikeinen op het Stelsel van Centrale Banken op dit punt in de kiem gesmoord. Een lagere lange rente zou beleggers moeten overhalen naar andere, riskantere, effecten (aandelen, bedrijfsobligaties) of activa om te zien. Bedrijven krijgen zo extra middelen om te investeren, huizenbezitters kunnen met een lage rente makkelijker hun financiering rond krijgen.

Waarom dan toch zo’n teleurstelling op Wall Street?

1) Twist zal niet werken. Er zwemmen voldoende liquide middelen in de economie rond en die hebben tot nu toe de economie ook niet op stoom gekregen. De marginale rentedalingen zullen hieraan niets veranderen, zeker niet als het vertrouwen van consumenten en ondernemers zo laag blijft.

2) De economische vooruitzichten zijn sinds een paar weken sterk verslechterd. Het R-woord van double dip recessie klinkt weer vaker en het IMF waarschuwt voor lage groei en zelfs voor teruggang als de crisis in Europa en de budgetproblemen in de V.S. niet worden aangepakt.

De hoop op extra stimulerende maatregelen – Quantitative Easing 3 ?- was dus gewekt bij marktpartijen, maar deze werden teleurgesteld.

Met een werkloosheidspercentage van boven de 9% (zie grafiek) en een verkiezingsjaar in het vooruitzicht moet president Obama iets doen. De Fed kan hem nu niet meer helpen, dus het zal van de overheid moeten komen of uit het buitenland (Help us, oh mighty China!). Maar om verschillende redenen zal daar de redding niet vandaan komen. Meer dan een “shout” van teleurstelling en een twist dance op het feestje van zijn opvolger zit er voor Obama waarschijnlijk niet in.

Franke Burink

Castanje Vermogensbeheer

1 gedachte over “You twist so fine”

als het aanbod van kortlopend dus toeneemt, zou de rente hierop wat moeten stijgen willen kortlopende bonds kopers vinden voor het grotere aanbod…echter; bepaalt de FED niet zelf deze rentestand, waardoor een hoger rendement niet nodig cq haalbaar is?

Daarbij vermoed ik dat aanbod van langlopend groot is en nu weg weet naar de FED…maar per saldo fungeert de FED als een enorme stofzuiger voor alle bonds die de markt niet wil…de grootste plof-BV in wording?

Ik heb geen economie gestudeerd (Goddank, want anders had ik mogelijk alle ellende niet zien aankomen omdat die studie overal een antwoord op lijkt te hebben…behalve op alles wat er buiten de economie zelf om nog allemaal bestaat), maar iets klopt er gevoelsmatig gewoon niet. Er is geen vrije markt, normale vraag en aanbodfactoren werken niet omdat ze die kans niet krijgen. Centrale banken en overheden bepalen de markt volledig en wat omlaag moet vallen, valt nu omhoog…