Hoewel ik geen glazen bol heb, zouden de cijfers van TomTom aanstaande maandag best eens kunnen meevallen. Omdat de onrust rondom het aandeel hoog is, kan deze optiecombinatie een mooie winstkans opleveren.

Eén van de meest risicovolle aandelen binnen de AEX is TomTom. Verleden jaar herstelde het aandeel nog met 45 %. Dit jaar blijft het aandeel echter fors achter bij de AEX. TomTom staat op dit moment bij een koers van € 5,92 op een verlies van 6,8 %, terwijl de AEX op een winst staat van circa 5,3 %.

Wilt u op de hoogte blijven van de laatste berichten en opinies van De Kritische Belegger?

Abonneer u dan op onze gratis e-mail alert service.KLIK HIER

Aanstaande maandag komt het bedrijf met cijfers. In het verleden werd hier bijzonder heftig op gereageerd. Maandag zal denk ik geen uitzondering zijn. Persoonlijk denk ik dat de cijfers wel eens mee kunnen vallen. De vergelijkingsbasis met het eerste kwartaal van 2009 is erg gunstig omdat q1 2009 gekenmerkt werd door zeer sterke voorraadafbouw. De consensusverwachting is dat de winst van TomTom ergens ligt tussen een verlies van € 18 miljoen tot een winst van € 10 miljoen. Over heel 2010 ligt de gemiddelde taxatie op een winst per aandeel van € 0,55. Mocht dit uitkomen dan heeft TTM dus een K/W van 10,76. Niet echt hoog, maar ook zeker niet spotgoedkoop. Merkwaardig is trouwens dat TTM medio februari de verwachting heeft uitgesproken dat de winst per aandeel in 2010 vlak zou zijn ten opzichte van 2009 (gecorrigeerd € 0,78).

Stoer doen

Nu kan ik natuurlijk heel stoer doen en mijn voorspelling geven van wat de cijfers aanstaande maandag zullen zijn. Dit is echter volstrekt onzinnig en overbodig. Niemand kan toekomstig nieuws voorspellen en zeker ik niet. Uiteraard kun je wel een verwachting hebben, maar dit moet je altijd met een hele grote korrel zout nemen (zeker bij TomTom).

Hoewel ik dus hoop (en stiekem ook verwacht) dat de cijfers mee zullen vallen weet ik het niet zeker en opteer voor een constructie met een langere looptijd. Ik heb dan wat extra tijd om te herstellen als mijn verwachting niet uitkomt.

Straddle

Hoewel ik geen glazen bol heb, denk ik toch dat het aandeel TomTom te zwaar is afgestraft. Omdat de relatieve onrust bij TomTom nog wel enige tijd kan duren en om zoveel mogelijk premie te ontvangen, stel ik de volgende combinatie voor:

| Koop aandeel TTM | 5,92 |

| Verkoop call sept 10 6 | 0,50 |

| Verkoop put sept 10 6 | 0,70 |

| Netto investering | 4,72 |

Ik ga er vanuit dat er geen dividend wordt uitbetaald. Zoals altijd bij een straddle kunnen er twee dingen gebeuren. TTM staat boven of onder € 6.

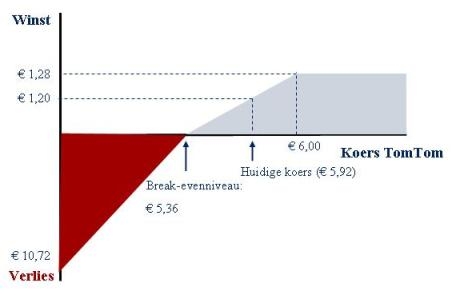

Laat ik beginnen met het negatieve scenario. Indien TomTom in september 2010 beneden € 6 koerst, moeten we aandelen bijkopen. De gemiddelde kostprijs van onze dubbele positie is € 5,36 ((6 + 4,72)/2). Bij een verwachte winst over 2010 van € 0,55 is dit een koers/winstverhouding van 9,8. Het break-evenpunt ligt zo’n 9,5 % onder de huidige koers.

Indien TTM in september 2010 boven € 6 noteert, moeten we de aandelen verkopen. We verdienen dan € 1,28 (6 – 4,72), oftewel 27,1 %. Herleid op jaarbasis is dat 78 %. Voor dit rendement is een wel een koersstijging nodig van € 0,08.

Om hetzelfde rendement te maken zonder opties, moet het aandeel eind september gestegen naar € 7,52. Uiteraard moet je niks uitsluiten, maar de kans daarop is natuurlijk kleiner dan de benodigde koersstijging van € 0,08 die wij nodig hebben.

Risico

Wel wil ik u erop wijzen dat het aandeel al risicovol is en het verkopen van een straddle de positie nog risicovoller maakt. Het is dus verstandig de positie niet al te groot te doen en de positie zeer goed te blijven volgen. De verkoop van de put leidt ook tot een marginverplichting. De marginverplichting van bovenstaande constructie bedraagt € 252. Dit is een bedrag aan cash of effecten die u moet aanhouden om aan de eventuele toekomstige koopplicht te kunnen voldoen. Omdat we ook aandelen hebben, levert de geschreven call geen marginverplichting op.

Timing opties

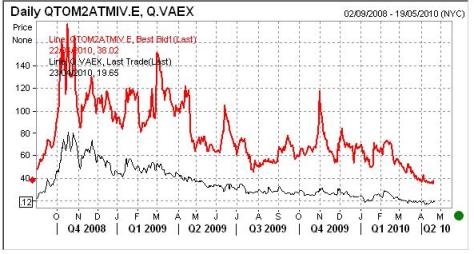

Tot slot heb ik in onderstaande grafiek de vollie van TomTom afgezet tegen de vollie van de AEX. De vollie van TTM bedraagt op dit moment circa 38 %. Ter vergelijking, de vollie van de AEX bedraagt circa 19 %. Wel is het zo dat de vollie van TomTom nog niet zo lang geleden fors hoger was en de geschreven opties toen dus meer opleverden dan nu het geval is.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheerbij Van Lieshout & Partners N.V.. Privé heeft hij positie in aandelen en opties TomTom. Voor sommige van zijn cliënten heeft hij een positie in opties of aandelen TomTom. De redactie heeft geen positie in TomTom. Op dit artikel is onze disclaimer van toepassing.

Ook een mening over TomTom? Spreek erover mee op ons FORUM, kom er snel een kijkje nemen. En, laat er uw visie ook achter wat ieder op prijs stelt. Inloggen op ons FORUM kan via deze link ….

1 gedachte over “Navigeren met TomTom”

Ik vind het altijd misleidend wanneer men aan de hand van een straddle dergelijke rendementen voorspiegeld.

Aangezien je het risico loopt te moeten aankopen aan 6€ is je investering niet 4.72€ maar 10.72€.

Die 6€ brengt natuurlijk tussentijds ook nog wat rente op zodat het werkelijke rendement ietsje hoger zal zijn dan ik aangeef (maar anderszijds is nog evenmin geen rekening gehouden met de kosten die het rendement verder naar beneden brengen) maar ik kom op Max 11.94% i.p.v. 27.1%.