Vorige week hebben wij een inleidend artikel geschreven over beursgenoteerde ondernemingen uit de off- en onshoresector. Daarin spraken wij over een zestal ondernemingen die wij voor het voetlicht zullen houden. De lijst is op verzoek van een lezer uitgebreid met SBM Offshore, maar vandaag starten wij met het Franse Bourbon SA.

Bourbon SA houdt zich alleen met maritieme diensten bezig en past dus alleen in de offshore sector. Het bedrijf heeft een hele reeks schepen in eigendom en verdient haar geld met de exploitatie van deze schepen. Van oorsprong is het bedrijf in de voedingsmiddelenindustrie actief geweest (meer in het bijzonder in de productie en distributie van suiker- en zoetwaren), maar sinds medio jaren negentig heeft het bedrijf zich helemaal omgeturnd tot een maritieme dienstverlener. De activiteiten op het gebied van de voedingsmiddelenindustrie werden afgestoten en nieuwe activiteiten in de maritieme sfeer werden aangekocht. De transitie werd in 2010 afgerond met de verkoop van haar suikeractiviteiten in Vietnam en de verkoop van een zestiental bulk carriers. Al eerder, in 2007 werd het sleep- en havenbedrijf verkocht dat nog in 1996 was aangekocht. Als vreemde eend in de bijt is hieruit alleen een kleine eenheid overgebleven die voor de Franse marine als kustwacht opereert.

Maritieme dienstverlener

Maar verder concentreert het bedrijf zich op de dienstverlening aan de offshore olie- en gassector. Zij bezitten en opereren schepen waarmee zij diensten verlenen aan grote olie- en gasmaatschappijen op het gebied van inspectie, onderhoud en reparatie van boorinstallaties in zee. Het gaat daarbij om schepen waarmee ankers verplaatst kunnen worden van booreilanden, schepen waarmee booreilanden versleept kunnen worden, bevoorradingsschepen, maar ook bergingsschepen. Zij komen hier als concurrent ook een aantal Nederlandse bedrijven tegen. Sinds enige tijd hebben zij ook de dienstverlening in diepzee aan het palet toegevoegd. Schepen die hiervoor gebruikt worden (en door Bourbon verhuurd worden) zijn zogenoemde IMR-schepen (Inspection, Maintenance and Repair-vessels zoals zij dat zelf noemen). Ten slotte hebben zij ook nog een aantal onderwaterrobots in bezit die worden verhuurd. In totaal gaat het om 457 schepen en circa 18 robots (ultimo 2012). Het bedrijf heeft bovendien een ambitieus investeringsprogramma in gang gezet waarbij er tot 2015 nog eens ruim 100 schepen en robots aan de vloot moeten worden toegevoegd. De investeringen (meer dan € 1 miljard) moeten uit de reguliere kasstroom gefinancierd kunnen worden en zouden het bedrijf ook nog ruimte moeten geven om een deel van haar schulden af te lossen.

De balans

In totaal heeft de onderneming ruim € 2,4 miljard geleend van banken. Een flink deel daarvan is opgenomen ter financiering van schepen die nog in aanbouw zijn. Daarnaast staat er nog eens ongeveer € 300 miljoen aan kort vreemd vermogen (werkkapitaal) op de balans. Hierbij moet u denken aan leverancierskrediet, crediteuren e.d.. Het eigen vermogen bedroeg per 31 december 2012 € 1,4 miljard. Het bedrijf heeft dus ongeveer 2 keer zoveel geleend als er eigen vermogen op de balans staat. Dat is scherp, maar niet overmatig. Bovendien heeft het bedrijf in de afgelopen jaren laten zien er geen probleem mee te hebben om regelmatig via nieuwe emissies het aandelenkapitaal uit te breiden (het bedrijf is sinds 1998 aan de beurs van Parijs genoteerd). Maar dat is voor u als aandeelhouder minder positief, want dat kan tot verwatering leiden.

Wereldwijd actief

In onze “lange termijn visie” stelden wij, als een van onze fundamentele criteria, dat ondernemingen niet uitsluitend van de lokale Europese economie afhankelijk moeten zijn. De markt waarin Bourbon actief is, is een wereldmarkt. Het is vrij eenvoudig om schepen uit de ene haven naar een andere haven over te brengen als opdrachtgevers elders in de wereld de diensten van Bourbon willen afnemen. Bourbon is dan ook in de hele wereld actief. Maar Bourbon is weliswaar een van de grotere spelers, maar er zijn er veel meer, zowel lokaal als wereldwijd actief. Zelf noemt Bourbon in haar jaarverslag als concurrenten onder meer Tidewater, Seacor, Gulfmark en Edison Chouest uit de V.S., Farstad en Solstad uit Noorwegen, Maersk Supply (Denemarken) en Swire Pacific uit Hong Kong.

Cyclisch

Sommige van deze bedrijven zijn veel groter dan Bourbon omdat ze ook veel andere activiteiten uitvoeren. Maar die bedrijven hebben dan ook vaak een veel grotere financiële slagkracht. De conclusie hieruit is dat Bourbon opereert in een behoorlijk competitieve markt. En gezien het grote investeringsprogramma dat is aangekondigd en het feit dat schepen niet worden gebouwd om ze maar zes maanden in de vaart te houden, moet de belegger er van uitgaan dat deze markt kenmerken van een varkenscyclus kan vertonen. En als men kijkt naar de resultaten van de winst per aandeel, dan wordt die gedachte ondersteund.

Omzet en winst

Bourbon is een middelgrote onderneming. De omzet in 2012 bedroeg bijna € 1,2 miljard (€ 1 miljard in 2011) en de winst € 162 miljoen (€ 85 miljoen). Ter vergelijking, de omzet van Fugro bedroeg in 2012 bijna € 3 miljard. Maar de onderneming heeft wel al meer dan 10 jaar achter de rug waarin onafgebroken winst werd gemaakt. Zij het dat de winstgevendheid in 2011 tot bijna nihil is teruggevallen. Ook dit bedrijf heeft last gehad van de wereldwijde recessie en de dalende olieprijzen. De investeringen in de olie- en gasexploratiewereld hebben momenteel voor een niet onbelangrijk deel plaatsgevonden in de schaliegaswereld in de V.S. en daar doet Bourbon helemaal niet aan mee. En dat terwijl het succes van de schalierevolutie in de V.S. en de wereldwijde recessie wel ervoor zorgen, dat de zoektocht op zee naar nieuwe olie- en gasbronnen minder lucratief is geworden.

Dividendbeleid en winst per aandeel *

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| WpA | 0,99 | 0,97 | 1,59 | 1,71 | 2,52 | 6,43 | 3,75 | 2,65 | 0,61 | 0,11 | 0,64 |

| DpA | 0,19 | 0,25 | 0,23 | 0,21 | 0,50 | 0,91 | 0,82 | 0,90 | 0,82 | 0,82 | 0,82 |

Tabel 1.

In tabel 1 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. In de WpA-reeks zit geen mooi consistent groeiende lijn. Maar het bedrijf verkeert al weer een aantal jaren in zwaar weer terwijl de potentie kennelijk groot kan zijn (een verdrievoudiging van de winst per aandeel in een goed jaar lijkt niet te hoog gegrepen). Het resultaat in 2007 is relatief erg goed geweest, maar dat hangt vermoedelijk samen met het feit dat in dat jaar de havensleperactiviteiten verkocht werden. Wij veronderstellen, dat hierbij een flinke boekwinst werd gerealiseerd, die het resultaat in dat jaar enigszins vertekend heeft. Het dividendbeleid is een stuk consistenter, maar ook hier is het niet zo dat het dividend jaar op jaar groeit.

Rentabiliteit van het Eigen Vermogen (REV) *

In 11 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| REV | 16,3% | 14,1% | 18,0% | 14,7% | 18,0% | 32,3% | 16,0% | 10,5% | 2,4% | 0,5% | 2,8% |

Tabel 2.

Uit dit rijtje valt op te maken dat de onderneming in de jaren tussen 2002 en 2007 hard is gegroeid, maar dat in de afgelopen jaren de concurrentie kennelijk niet heeft stilgezeten. De keuze om middels een ambitieus investeringsprogramma snel verder te groeien is daarmee gevaarlijk. Maar ook dat hoort bij cyclische ondernemingen. Het bedrijf kan daarmee wel een goede turn-around kandidaat zijn.

* De basis van onze analyse is de Rentabiliteit van het Eigen Vermogen en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Ratio’s en criteria

Het rijtje toont ook aan dat de onderneming niet voldoet aan ons criterium dat lange termijn groeiers een gemiddelde jaarlijks REV van 12% of hoger moeten kunnen laten zien, die bovendien steeds weer opnieuw gehaald moet worden. Al vier jaar lang voldoet de onderneming niet aan dit criterium en als men de uitzonderlijke winst in 2007 uit de cijfers haalt dan komt het gemiddelde over de afgelopen 10 jaar niet eens in de buurt van dit criterium. Bourbon scoort maar 6% gemiddeld per jaar. Uit de taxaties van analisten kan worden afgeleid dat dit percentage voor 2012 en 2013 wel weer een stuk hoger komt te liggen. Zij schatten een winst per aandeel voor 2013 van circa € 1,53 (tegen € 0,64 over 2012) en zelfs € 2,23 voor 2014.

De tweede eis was dat het Eigen Vermogen per aandeel met ten minste 10% per jaar moest groeien. En dat wordt hier met 14,8% wel gehaald, maar ook hier zijn twee positieve jaren belangrijk voor de hoogte van dit gemiddelde want als men naar de gemiddelde pay-out ratio kijkt en men relateert dat aan de winst per aandeel in de afgelopen paar jaar, dan moet men constateren dat dit percentage al langere tijd niet meer gehaald wordt.

Eigen vermogen

Het eigen vermogen per aandeel bedroeg eind 2012 € 20,91 en de huidige koers is circa

€ 21,48. Het aandeel is op basis van dit criterium goedkoop te noemen. Er zijn niet veel aandelen waarvan de koers bijna gelijk is aan de boekwaarde per aandeel. In termen van waarde loopt u erg weinig risico, of het moet zo zijn dat de onderneming ergens in de komende jaren wordt gedwongen om een significante afschrijving op de vloot te doen (bijvoorbeeld als anderen evenveel of meer investeren en er daarmee een overcapaciteit in de markt ontstaat).

Het dividendrendement bedraagt op de huidige koers 3,8%, ruim meer dan de rente die u krijgt op een 10-jarige lening van de Nederlandse Staat. Maar als de onderneming niet snel meer winst gaat maken, dan zal het dividend moeten worden verlaagd en is dit rendement weinig waard.

Belangrijk is verder nog om te constateren dat bijna de helft van de aandelen in handen is van insiders (bijna 26%) en grote insitutionele partijen (nog eens 23%). Dat is een goed teken.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2006 is verhandeld levert een zeer vertekend beeld op door de lage resultaten die la enkele jaren worden behaald. Wij hanteren daarom het laagste cijfer dat wij konden vinden in de groep die wij momenteel behandelen en dat is 12,6. Voor een cyclische onderneming is dit cijfer nog steeds aan de hoge kant. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en Arcadis ligt dit cijfer op respectievelijk 13,2 en 13,8. En die ondernemingen groeien veel consistenter.

De KW op basis van de geschatte winst voor 2013 bedraagt 14,0. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 33,8. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 20,03 voor 2013 (voor 2014 ligt de grens op € 23,24). En daarmee is onze eerste conclusie: Bourbon is in fundamentele zin momenteel te duur om in te stappen maar niet heel erg veel te duur, zeker als analisten gelijk krijgen in hun mening dat de winst van de onderneming in de komende twee jaar flink zal toenemen.

Technische positie

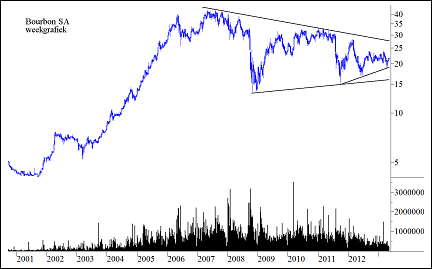

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1. Hierin hebben wij een meerjarige grafiek (2000 – 2013) van de koersontwikkeling van Bourbon opgenomen (weekkoersen).

Figuur 1.

De transitie van voedingsmiddelenbedrijf naar de hoek van de maritieme offshore-diensten heeft de aandeelhouders aanvankelijk geen windeieren gelegd. De transitie werd grotendeels tussen 2007 en 2010 afgerond en de koers is tot die periode, dus tijdens de fase van reorganisatie, sterk opgelopen. Maar vanaf 2007 is de klad erin gekomen. Er is sprake van een lange termijn dalende trend en een koerspatroon dat zich momenteel in een min of meer gelijkbenige driehoek bevindt. Technisch wordt dit aandeel pas koopwaardig als de koers boven € 27,50 uitstijgt (waar nu de bovenste dalende grenslijn in de figuur ligt. De markt is kennelijk nog in afwachting van de door analisten voorziene structurele verbetering in de resultaten.

De kortere termijn

Figuur 2.

In figuur 2 ziet u een daggrafiek van de koers van het aandeel Bourbon. Op € 24 ligt een weerstand en daar is de koers naar onderweg. Maar nu al is het beeld overbought getuige de indicator eronder. € 24 lijkt daarom erg ver weg. En ondertussen ligt er een steun op € 19, als die wordt gebroken wordt de beartrend hervat. Ook op de korte termijn is er daarmee weinig aanleiding om hier in te stappen.

Conclusie

Dit aandeel is alleen op fundamentele gronden koopwaardig. Maar technisch bezien moet er nog veel gebeuren voordat u hieraan mee mag doen. In de sector is dit bovendien een relatief gevaarlijke speler omdat de toegangsdrempel tot de sector laag is (het is relatief eenvoudig om een schip in de vaart te nemen dat voorraden naar een booreiland brengt) en omdat de concurrentie hoog is. Wij zijn er van overtuigd dat er in deze sector veel interessantere aandelen beschikbaar zijn, zowel vanuit fundamenteel oogpunt als ook uit technisch oogpunt. Afblijven dus is het devies.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt niet en/of heeft niet belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.