Het is niet bepaald het meest opbeurende onderwerp: oorlog. Toch dienen we er in de komende jaren serieus rekening mee te houden.

Velen hebben vaak een mening over de gevolgen van een oorlog of van een oorlogsdreiging op de effectenbeurzen. Zo wordt wel geroepen dat de beurs bij oorlogsdreiging omlaag gaat en bij aanvang van de oorlog omhoog gaat. Het uitgangspunt bij deze voorbeelden is dat een externe factor, hetzij de dreiging hetzij de oorlog zelf, van invloed is op de financiële markten.

Het leerstuk van Socionomics draait het precies om: nieuws en gebeurtenissen (oorlog/oorlogsdreiging), dus externe factoren, zijn trendmatig niet van invloed op de beurzen, hooguit bestaat er een zeer tijdelijk sentimentseffect. Socionomics stelt dat beurzen in patronen bewegen en dat nieuws en gebeurtenissen geen extern causaal verband vormen maar een endogene factor. Dat laatste wil zeggen dat nieuws en gebeurtenissen niet zozeer beurzen beïnvloeden, maar dat nieuws en gebeurtenissen eerder een resultante zijn van die beurs. Stijgen de beurzen, dan wordt het nieuws positiever. Dalen de beurzen dan gebeurt het omgekeerde.

In lezingen laat ik vaak zien dat het neerschieten van Kennedy en 11 september trendmatig geen invloed hebben gehad op de beurzen. In het eerste geval zette de beurs de uptrend gewoon door. Na een dipje op de dag zelf sloot de Dow Jones op 23 november 1963 alweer hoger dan op het moment waarop het nieuws naar buiten kwam, te weten de dag ervoor op 22 november. In de situatie van 11 september bevond Wall Street zich al in een sterke neergaande trend, hooguit heeft het nieuws die trend iets versterkt, echter niet veroorzaakt.

Socionomics gaat ervan uit dat de beurzen de meest perfecte graadmeter zijn van onze ‘social mood’, ofwel de gemoedstoestand van de kudde. Bij flinke stijgingen, zoals tussen 1995 en 2000, zijn we positief, avontuurlijk en vol van vertrouwen. Bij flinke dalingen, zoals tussen 2000 en 2003, zijn we negatief, polariserend en angstig. Schematisch ziet de positieve en de negatieve mood (=beurs) er als volgt uit:

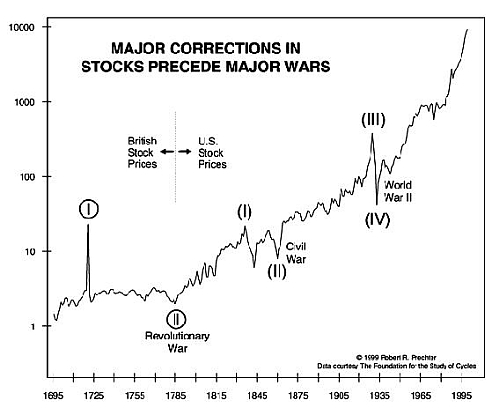

Tussen 1995 en 2000 was ‘the sky the limit’, werkten links en rechts in een paars kabinet samen, vonden er volop fusies en overnames plaats en was er vertrouwen, harmonie en eendracht. Tussen 2000 en 2003 verslechterde onze gemoedstoestand dusdanig dat angst, tweedracht en oppositie overheerste, een kabinet al na 87 dagen viel, Pim Fortuyn werd neergeschoten en….er diverse oorlogen uitbraken. Denk aan de Amerikaanse inval in Afghanistan en in Irak. Is dit uniek? Nee, ook aan de Vietnamoorlog, de eerste Golfoorlog en de Tweede Wereldoorlog gingen forse beursdalingen vooraf. Zo ook wanneer we nog verder in de tijd gaan:

Sinds de top in juli 2007 (AEX 564) c.q. oktober 2007 (Dow Jones 14.198) hebben de beurzen flinke klappen gehad. Van 6/9 maart 2009 tot 26 april 2010 hebben we een fors herstel gezien. De AEX (358) en de Dow Jones (11.258) blijven echter nog altijd een flink stuk van de top van 2007 verwijderd. Kijkend naar de patronen is de kans op een flinke daling dit najaar m.i. groot. Een verslechterd sentiment als gevolg van een nieuwe forse daling zal de kansen op een oorlog doen toenemen.

Deze gedachte kwam bovendrijven toen ik afgelopen maandag het artikel las van Nobelprijswinnaar Paul Krugman in een opiniestuk in de New York Times. Naar zijn mening is de huidige economische en politieke situatie in de Verenigde Staten zeer vergelijkbaar met de toestand in de wereld in 1938. Vanuit economisch oogpunt was de Tweede Wereldoorlog volgens Krugman het enige wat FDR (President Franklin Delano Roosevelt) destijds kon redden. Steun voor nieuwe stimuleringsmaatregelen was er destijds bij het Amerikaanse volk namelijk niet. Krugman stelt dat hij uiteraard niet wil dat de VS aan wie dan ook de oorlog verklaart, maar wel dat Amerika iets ‘groots’ moet doen, wil het de economie nog redden.

Je kunt je overigens afvragen of oorlog een economie kan redden. M.i. is het een onzinnig argument. Het betekent vooral dat een bepaalde sector (de wapenindustrie) een enorme boost krijgt, die bovendien betaald wordt door middel van het bijdrukken van nog meer geld. De dollar zal de status van toiletpapier verkrijgen, als het dat al niet zo’n beetje heeft. De gedachte dat op die manier een economie kan herstellen gaat er bij mij niet erg in.

Niettemin zijn zijn opmerkingen interessant aangezien vorige week ook cyclisch analist Eric Hadik aangaf dat in de periode 2010-2013 zijn 17-jaars cycle, zijn 13-jaars Palestine cycle en zijn 11-jaars East war cycle samenkomen. Rond 13 september 2010 ligt idealiter het startpunt van een 3-jarig proces van nieuwe vijandige ontwikkelingen in het Midden-Oosten.

Ook andere analisten voorzien oorlogen. Zo vertelde Charles Nenner onlangs op Bloomberg Television dat zijn war and peace cycles in 2012-2013 een ‘major military conflict’ voorzien. Voorts gaf Doug Casey recentelijk goed beargumenteerd aan dat hij verwacht dat de eerstvolgende oorlog in Iran plaats vindt. Iemand die een heel boek, getiteld ‘De volgende oorlog‘ over dit onderwerp geschreven heeft is Daan de Wit. In zijn boek laat Daan de Wit aan de hand van talrijke voorbeelden zien dat er in de afgelopen jaren veel voorvallen zijn geweest die naar zijn mening de Amerikaanse geest langzaam rijp moeten maken voor een inval in of oorlog met de nieuwe vijand: Iran.

Dat een nieuwe oorlog met Amerika in de hoofdrol past in de historische context, laat Eric Mecking zien in zijn boek ‘Deflatie in aantocht’. Vroegere wereldmachten (Spanje, Nederland, Engeland) waarvan de economische macht reeds tanende was, vergaloppeerden zich uiteindelijk door opnieuw een geldverslindende strijd aan te gaan. Hetgeen uiteindelijk resulteerde in een (technisch) faillissement van de betreffende wereldmacht. Voor Amerika zou de volgende oorlog financieel wel eens de nekslag kunnen worden, waarna de hoofdrol van Amerika als supermacht is uitgespeeld en een nieuwe (Aziatische) wereldmacht de leiding kan nemen. Laten we de schermutselingen in de wereld en in het Midden-Oosten in het bijzonder met meer dan gemiddelde aandacht gaan volgen en bezien of Socionomics en de andere analisten het ook dit keer bij het rechte eind hebben.

Gratis nieuwsalert

Als u nog geen abonnement heeft op onze gratis nieuwsalerts kunt u lid worden. Daarmee blijft u op de hoogte wanneer er een nieuw artikel is gepubliceerd. De alerts zijn toegesneden op uw interesse gebied. Klik hier om u aan te melden als u dat nog niet heeft gedaan.

Elmer Hogervorst

http://weblog.goudtekoop.nl

9 gedachten over “Beurs voorspelt oorlog”

Heel triest…

Het zijn allemaal “profeten”die brood eten, en het allemaal doen vanuit een “materialistisch”oogpunt zijnde eigen belang, in dit geval de verkoop van fysiek goud enz. de meeste van die goeroe’s zitten op de goud toer. En als we het allemaal maar hard genoeg blijven roepen (oorlog) treedt ” vanzelf “de wetmatigheid van “oorzaak en gevolg” op. Echt heel verstandige en knappe figuren !

Die oorlog is al lang gaande.

Overigens hebben we als de fall-out in mijn eigen tuintje valt, bitter weinig aan al die mooie gouden muntjes of groene of gele biljetten.

Een hele mooie voorraad wijn en whisky lijkt me aangenamer om die oorlog door te komen.

Verder kunnen we al die mooie grafieken en beurskoersen niet meer via ons – alsdan platgelegde internet -ontvangen; hetgeen op zichzelf weer voor een stuk mentale rust oplevert.

Daarna kunnen we worden opgenomen in de werkkampen van de Chinezen; in de hoop dat het eten goed is of worden afgemaakt omdat we christenhonden zijn.

Interessant artikel hoor…

http://nl.wikipedia.org/wiki/Kondratieff-golf

Goed artikel Elmer! Zeer interessant, bedankt

Waarom zie ik geen dip in die grafiek rond 1914 – 1918?

Omdat het in deze lineaire grafiek vermoedelijk niet goed zichtbaar is?

Zie de dip van 29% in de jaren voorafgaand aan de Eerste Wereldoorlog die begon op 28 juli 1914. De top in de Dow Jones werd gemaakt op 19 november 1909 op 100,53. Daarna begon een bear market waarbij de beurzen eind juli 1914 gesloten werden. De Dow Jones sloot toen op 71,42. De indices bleven dicht (gedurende bijna 5 maanden) tot 14 december 1914. De Dow Jones opende toen op 56,76, ofwel 44% onder de all time high van 1909 en nog eens 20% onder het niveau van 30 juli 1914.

Zie hier de grafiek:

Allright, ik zie nu dat de grafiek een logaritmische schaal heeft.

Eind Juni 1914 wordt aartshertog Frans Ferdinand neergeschoten, waarna eind Juli de Oostenrijkers Belgrado bombarderen en de elites het volk mobiliseren voor de grote oorlog. Ik kan me voorstellen dat de alom merkbare oorlogsdreiging de intrede van de dip rond Juni en Juli verklaart.

De beurs volgt in Juli 1914 de ontwikkelingen in plaats van andersom, zo zou ik denken.

Is die golf beweging tussen 1909 en 1914 bijzonder?

Het zou werkelijk spectaculair zijn als grootschalig aandelen op de markt gedumpt zouden zijn kort voor Juni 1914. Dat zou dan op voorkennis kunnen duiden.

Is daar sprake van voorzover u weet? En zo ja, zijn er partijen te noemen?

De golfbeweging tussen 1909 en 1914 is niet bijzonder, anders dan dat de beurzen al 5 jaar in een bear market verkeerden. In 1912 zien we een ’terugtest’ in de vorm van een lagere top alvorens de markten opnieuw flink lager gingen. Dergelijke patronen zien we wel vaker. Neem bijv. de AEX: een top op 5 september 2000 op 703, een terugtest op 16 juli 2007 op 564 alvorens de markten weer flink omdraaiden. Het gaat daarbij vooral om de gedachte van Socionomics: de gedachte is dat als gevolg van de bear market de gemoedstoestand van de kudde (sterk) verslechtert zodat de kudde qua social mood klaar is voor meer ruzie, polarisatie en ook oorlog. Laten we het eens omdraaien: een grote oorlog heb ik nog nooit zien beginnen terwijl beurzen sterk opwaarts gericht waren.

Misschien goed, als het onderwerp u interesseert, om het boek ’the wave principle of human social behavior’ van Robert Prechter te lezen. Dit is het eerste deel van de 2 Socionomicsboeken en het deel dat het beste het verband of de afwezigheid ervan verklaart. Om een voorbeeld te geven, u schrijft: “Ik kan me voorstellen dat de alom merkbare oorlogsdreiging de intrede van de dip rond Juni en Juli verklaart. De beurs volgt in Juli 1914 de ontwikkelingen in plaats van andersom, zo zou ik denken.” Dat is de denkwijze die in onze hersens verankerd zit. Onze hersenen werken namelijk ‘mechanisch’, dat wil zeggen: een oorzaak van buitenaf, een externe factor dus, zet iets anders in beweging. Dus als ik tegen een steen schop, springt die steen weg. Dat noemen we externe causaliteit en dat passen we ook toe op effectenbeurzen. De rente (externe factor) wordt verlaagd en dus gaat de beurs omhoog. In uw voorbeeld: de oorlogsdreiging (externe factor) laat de Dow Jones dalen. Robert Prechter laat m.i. in zijn boeken terecht zien dat voor financiële markten geen exogene benadering van toepassing is, dus EXterne causaliteit, maar een endogene benadering ofwel INterne causaliteit. Dit laatste wil zeggen dat de beurzen in patronen (zoals het Elliott Wave Principle) bewegen en dat nieuws en gebeurtenissen niet zozeer een oorzaak als wel een resultante van de beurzen zijn. Extreem nieuws (bijv 9/11) versterkt hooguit de trend die al sterk neerwaarts gericht was maar zet geen nieuwe trend. Toen JFK in 1963 werd neergeschoten zetten de beurzen hun uptrend gewoon voort. Dat is een lastige omschakeling voor de meeste mensen omdat die mechanische werking ons dwingt om anders te denken. Als ik in lezingen en trainingen tegen mensen zeg dat ik verwacht dat de beurzen flink gaan dalen, dan is de eerste vraag: waarom? Ik geef vaak als antwoord: omdat de patronen dat suggereren. Dat is vaak onbevredigend omdat we toch graag willen horen: omdat het slechter gaat met de economie, omdat de werkloosheid hard oploopt etc. Maar probeer het u eens eigen te maken om anders te leren denken.

Socionomics zegt: de beurs is de meest perfecte graadmeter van ons sociale gedrag. Daarom wordt ook alom erkend dat beurzen vooruitlopen op de economie (3-6 maanden). Het sociale gedrag van de mensen verandert (getuige de dip op de beurzen) hetgeen tot uiting komt in bijv. ons (lagere) uitgavenpatroon, investeringsgedrag etc., hetgeen 3-6 maanden later zichtbaar wordt in de economie. De beurs geeft aan wat de economie gaat doen en niet andersom. En toch zijn we elke dag op de radio en in de kranten bezig om het nieuws van vandaag toe te passen op de beurzen. Echter: de economische cijfers vertellen waar de beurzen al geweest zijn, dus waarom zouden we kijken ‘hoe de beurzen reageren op economisch nieuws’? Die beurzen reageren daar niet op, hooguit op de zeer korte termijn, maar zeker niet trendmatig. Dat we dat toch doen is dus niet vreemd want het heeft zoals gezegd alles te maken met de mechanische werking van onze hersenen.

Socionomics is op heel veel terreinen toe te passen. Ga je ‘socionomically’ denken, dan begrijp je m.i. veel beter hoe actie-reactie op de financiële markten werkt. Lees bijv. voor de aardigheid nog eens http://filesocial.com/jtn277i, een artikel dat ik 5 dagen voor de Amerikaanse verkiezingen in 2008 schreef en waarbij ik mbv Socionomics de verkiezingsuitslag voorspelde. Lees ook wat Frits Conijn van het FD daarover een dag later in die krant schreef: http://filesocial.com/jtn5qmh.

Nogmaals: interesseert het u, lees dan de Socionomicsboeken. Ik blijf het nog steeds de beste boeken op het vlak van menselijk gedrag vinden.