Afgelopen week kochten wij op verzoek van een van onze cliënten in de portefeuille van deze cliënt een obligatie aan van Air Berlin plc. De obligatie had een hoge coupon en een relatief hoog effectief rendement waarmee onze interesse werd gewekt en daarom gingen wij op onderzoek uit.

Air Berlin plc

Air Berlin is de tweede luchtvaartmaatschappij van Duitsland qua omvang. Zij is een flink stuk kleiner dan de nummer 1, Lufthansa. Op basis van passagiersaantallen is het naar eigen zeggen de zesde luchtvaartmaatschappij van Europa. De maatschappij is voor ruim 29% in handen van Etihad Airways uit Abu Dhabi en voor 12% in handen van Esas Holding. Etihad is de luchtvaartmaatschappij van de Arabische Emiraten. Esas is een Turks conglomeraat dat in een hele reeks takken van sport actief is waaronder in de luchtvaart. Zo is Esas eigenaar van Pegasus Airlines en heeft het bedrijf ook nog een belang van 20% in IZair, beiden zijn Turkse luchtvaartmaatschappijen (info over Esas komt van Wikepedia). Verder zit nog ruim 20% direct en indirect bij enkele familieaandeelhouders. Daarmee lijkt de meerderheid van de aandelen in redelijk vaste handen te zitten, waarbij bovendien de grootste partij (Etihad) behoorlijk kapitaalkrachtig is.

Historie

Air Berlin is in 1978 opgericht door een Amerikaanse piloot genaamd Kim Lundgren. De familie Lundgren houdt nog steeds aandelen (direct en indirect) in de maatschappij. Destijds mochten alleen geallieerden vliegtuigen op Berlijn laten vliegen. In de jaren daarna is de maatschappij uitgegroeid tot een grote regionale speler in Duitsland. Vervolgens zijn geleidelijk aan belangen in Oostenrijk gekocht en samenwerkingsverbanden met Turkse en andere vooral Aziatische partners opgezet. In 2006 is het bedrijf naar de beurs gebracht en sedertdien zijn – om de groei van de maatschappij te kunnen financieren – voortdurend nieuwe aandelen en converteerbare obligaties uitgegeven.

Scherp gefinancierd

Maar daar zit wel onze grootste zorg. Op 30 september 2012 (de jaarcijfers over 2012 zijn nog niet gepubliceerd), bedroeg het eigen vermogen van de maatschappij € 186 miljoen terwijl het vlottende en lange vreemd vermogen € 2,2 miljard bedroeg. Een belangrijk deel van het vermogen is gebruikt om circa 170 vliegtuigen te financieren waarmee de maatschappij haar vluchten uitvoert. Andere maatschappijen leasen hun vliegtuigen en dan ziet dezelfde balans er een stuk sterker uit. Als Air Berlin dat zou doen, dan noch blijft de maatschappij scherp gefinancierd. Dat vindt de maatschappij zelf ook want begin januari 2012 zijn 31,5 miljoen nieuwe aandelen uitgegeven aan Etihad Airways (tegen een koers van € 2,31 per aandeel), die daarmee haar belang van 29% heeft opgebouwd. Etihad verstrekte tegelijkertijd een lening van U$ 255 miljoen. Bovendien heeft Air Berlin besloten om een aantal vliegtuigen te verkopen om zo de eigen capaciteit te verminderen en kapitaal vrij te maken.

Zwakke resultaten

Dat moet ook wel, want over de eerste negen maanden van 2012 werd een netto verlies geleden van € 136,5 miljoen en dat kwam bovenop een verlies van € 272 miljoen over geheel 2011. Vervolgens is in 2012 het resultaat over 2011 ook nog eens neerwaarts bijgesteld door aanvullende afschrijvingen tot een negatief saldo van € 420,4 miljoen. Achteraf gezien zou dat zelfs betekend hebben dat het bedrijf op 30 september 2012 al technisch failliet was. Gelukkig maakte Air Berlin op 18 december 2012 de verkoop van haar Topbonus-programma aan Etihad bekend. Dit programma – het “frequent flyer”-programma van Air Berlin – is ondergebracht in een apparte vennootschap, waarbij Etihad in de nieuwe joint venture een meerderheidsbelang van 70% heeft gekregen. Als gevolg hiervan is het resultaat over 2012 van Air Berlin met € 184 miljoen verbeterd, een bedrag dat bovendien in contanten in december door Air Berlin is ontvangen. Daarnaast werd een nieuw herstructureringsprogramma aangekondigd waarbij 900 banen worden geschrapt en ruim 20 toestellen zullen worden verkocht. De toekomstige resultaten van de maatschappij zouden daardoor structureel beter moeten worden.

Wat ons betreft is het belangrijkste van de “Topbonus”-overeenkomst het feit dat Etihad opnieuw een flinke som in het bedrijf heeft geïnvesteerd waarmee de kostprijs van een faillissement van Air Berlin voor Etihad steeds groter wordt. De kans op zo’n faillissement wordt daarmee en door de aangekondigde reorganisatie steeds kleiner.

Bedrijfsrisico’s

De belangrijkste problemen zitten bij Air Berlin op vier fronten. Ten eerste zijn de brandstofkosten in de voorbije jaren enorm gestegen. Zoals bij veel vliegmaatschappijen maken ook hier de brandstofkosten ongeveer 30% van de totale kosten van het bedrijf uit. Stijgen de kerosineprijzen, dan is het vechten tegen de bierkaai. Gelukkig is op dit front de olieprijs al langere tijd gestabiliseerd en is de koers van de $ (belangrijk voor olie omdat olie in $’s wordt verhandeld).

Een tweede probleem wordt gevormd door de wereldwijde recessie. In Duitsland mag de economie zich dan relatief goed hebben gehouden, ook Duitsland heeft in 2012 een vertraging doorgemaakt en de voor Air Berlin belangrijke Aziatische markten hebben ook geen goed jaar achter de rug. Maar ook op dit front gloort de zon aan de horizon, want de eerste cijfers over de economische groei in het Verre Oosten wijzen op een voorzichtig aantrekkende groei en ook in Duitsland herstelt op het ogenblik het producentenvertrouwen.

Het derde probleem is een voor Air Berlin relatief specifiek probleem waar andere maatschappijen minder last van hebben. En dat is de nieuwe luchthaven van Berlijn. Die zou al in 2012 worden geopend, maar de opening is inmiddels voor de tweede maal uitgesteld, nu vooralsnog tot medio 2013. Berlijn is voor Air Berlin een belangrijke luchthaven en het uitstel van de opening belemmert Air Berlin zodanig dat zij inmiddels juridische stappen heeft genomen om de schade te gaan verhalen.

En ten slotte heeft Air Berlin (net zoals de andere in Duitsland opererende maatschappijen) veel last van de vorig jaar ingevoerde / flink verhoogde Duitse luchtvaartbelasting, die maar zeer beperkt in de prijzen kon worden doorberekend vanwege de toegenomen concurrentie in Duitsland.

Vooral het feit dat het bedrijf een aantal vliegtuigen heeft kunnen verkopen en zo haar capaciteit drastisch heeft kunnen inperken heeft ervoor gezorgd dat de efficiency van het bedrijf nog enigszins kon verbeteren. Maar de omstandigheden noopten de directie om aan het bestaande herstructureringsprogramma nog een tweede pakket maatregelen toe te voegen.

Positief, het technische beeld

De daadkracht van het management en de toetreding van een kapitaalkrachtige partner heeft beleggers kennelijk wel kunnen bekoren, getuige de koersgrafiek in figuur 1. U ziet daarin de ontwikkeling van de koers van het aandeel Air Berlin op weekbasis sinds de introductie. Voor beleggers van het eerste uur is het geen feest geweest.

Figuur 1.

Verdere samenwerking met Etihad

De koersstijging van de afgelopen twee maanden is het gevolg van de aankondiging van de “Topbonus”-overeenkomst in december. Beleggers geloven er kennelijk weer in. Dit betekent niet dat wij voorstander zijn van de aankoop van aandelen. Daar is het wat ons betreft veel te vroeg voor. Maar de ontwikkelingen van de afgelopen anderhalf jaar hebben de vooruitzichten voor de beleggers in obligaties van Air Berlin wel flink verbeterd.

Uitstaande obligaties

In Duitsland, Ierland en Luxemburg kan in een aantal obligaties en converteerbare obligaties van Air Berlin worden gehandeld.

| Datum van uitgifte |

Omschrijving | Datum van aflossing |

Nominaal (nog) uitstaand |

ISIN-code |

| 27-02-2013 | 6,000% Air Berlin convertible | 20-02-2019 | € 140 miljoen | DE000A1HGM38 |

| 01-11-2011 | 11,50% Air Berlin | 01-11-2014 | € 150 miljoen | DE000AB100C2 |

| 19-04-2011 | 8,250% Air Berlin | 19-04-2018 | € 150 miljoen | DE000AB100B4 |

| 10-11-2010 | 8,500% Air Berlin | 10-11-2015 | € 200 miljoen | DE000AB100A6 |

| 11-04-2007 | 1,500% Air Berlin convertible | 11-04-2027 | € 10,8 miljoen | DE000A0NQ9H6 |

Tabel 1.

Over de converteerbare obligatie uit 2007 kunnen wij kort zijn. Het grootste deel van de oorspronkelijk uitgegeven som van deze obligatie is inmiddels afgelost. U kunt van deze laatste obligatie niets meer krijgen, daarvoor is het nu nog resterende uitstaande deel veel te klein.

Maar de andere vier obligaties zijn nog wel verhandelbaar / verkrijgbaar.

Reguliere obligaties van Air Berlin

De oudste drie obligaties zijn gewone recht toe recht aan obligaties. Het verschil zit hem vooral in de looptijd en de coupon. Ze zijn alle drie niet-achtergesteld, en voor alle drie geldt een zogenoemde “Change-of-control-put-right”. Dit betekent dat in het geval iemand een belang van ten minste 50% plus 1 aandeel in Air Berlin verwerft, de obligatiehouder het recht krijgt om aflossing van de obligatie tegen 100% te eisen. Dit is vooral een beschermingsclausule, die tegenwoordig vaak wordt opgenomen in prospecti van obligaties om te voorkomen dat de overname van het betreffende bedrijf wordt gefinancierd door het bedrijf op te zadelen met veel meer schulden. Daardoor zou de bestaande obligatiehouder immers plotseling geconfronteerd kunnen worden met een aanzienlijk groter risico. Overigens wordt de rente op alle drie de obligaties in vier termijnen uitgekeerd, u krijgt dus elk kwartaal een kwart van de coupon uitgekeerd.

Effectief rendement en koers

In de volgende tabel hebben wij de slotkoers per maart jongstleden opgenomen evenals het effectieve rendement dat op grond hiervan kan worden berekend.

| Omschrijving | Datum van aflossing |

Koers | Effectieve rendement |

| 11,50% Air Berlin | 01-11-2014 | 106,72 % | 6,93 % |

| 8,500% Air Berlin | 10-11-2015 | 106,00 % | 5,87 % |

| 8,250% Air Berlin | 19-04-2018 | 103,82 % | 7,22 % |

Tabel 2.

Het is opvallend dat de obligatie met een 11,5% coupon een hoger effectief rendement geeft dan de lening met een coupon van 8,5% terwijl deze laatste een jaar langer loopt. Daarmee lijkt deze relatief aan de dure kant. U zou immers een hoger rendement moeten verwachten naar mate de looptijd langer is. Het is mogelijk dat dit komt omdat de obligatie van 11,5% recent nog opengesteld is waarbij een tweede tranche van € 50 miljoen is uitgegeven die nu nog zijn weg in de markt zoekt, maar wij hebben de precieze reden niet kunnen vaststellen. Een andere mogelijkheid (die haaks op de voorgaande staat) is dat het er op lijkt dat de 11,5%-lening minder verhandeld wordt. In dat geval kan de koers wel eens niet realistisch zijn en zult u voor deze obligatie meer moeten betalen dan de hier opgegeven koers. Om op hetzelfde effectieve rendement uit te komen als dat van de 8,5%-obligatie moet de koers van de 11,5%-obligatie oplopen tot 108,5%.

Alle drie de leningen worden in coupures van € 1.000 verhandeld, dus ze zijn ook voor kleinere beleggers toegankelijk.

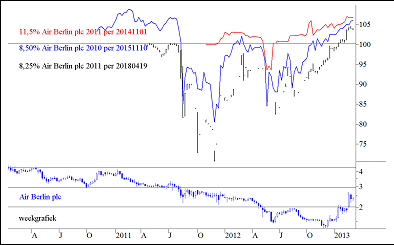

Technische positie van de reguliere obligaties

Figuur 2.

Bovenin figuur 2 ziet u de koersontwikkeling op weekbasis van de drie obligaties, onderin is de aandelenkoers nogmaals opgenomen, maar nu over een aanzienlijk kortere periode dan in figuur 1. De aangekondigde “Topbonus”-overeenkomst is duidelijk ook voor de obligaties prima geweest. Begin januari is daarbij bovendien in alle gevallen de top uit begin 2012 doorbroken, hetgeen een technisch koopsignaal impliceert.

6% converteerbare obligatie van Air Berlin

Begin maart, enkele dagen geleden dus, heeft Air Berlin een nieuwe converteerbare obligatie uitgegeven. Deze emissie was bedoeld voor institutionele beleggers. De minimale inschrijving bedroeg € 100.000. Van de lening is nog geen koershistorie beschikbaar, dus wij moeten ons richten op de prijs van uitgifte bij onze analyse. De obligatie lijkt erg interessant (in vergelijking met de gewone obligaties) omdat de koers van uitgifte 100% is bij een coupon van 6%. Dat betekent een effectief rendement van 6% voor een obligatie die tot maart 2019 loopt. Dat is minder dan een jaar langer dan de lening die in 2018 wordt afgelost terwijl het effectieve rendement iets meer dan 1% lager uitkomt. Maar u heeft wel een converteerbare obligatie in plaats van een gewone obligatie. En dat betekent dat u tegen die tijd kunt besluiten om in plaats van aflossing in contanten aflossing in aandelen te ontvangen. Conversie in aandelen kan vanaf 16 april 2013. De conversiekoers bedraagt € 2,82 per aandeel bij een koers voor de obligatie van 100% (niet de conversiekoers ligt vast, die is immers afhankelijk van de koers waartegen u de obligatie koopt, maar de conversieverhouding ligt vast, u krijgt per obligatie van € 100.000 nominaal 35.461 aandelen). De obligatie is niet-verplicht converteerbaar, het keuzerecht ligt bij de belegger die de obligatie heeft gekocht. € 2,82 per aandeel is maar 19% boven de huidige koers van het aandeel.

Risico

Het risico van dit soort obligaties zit hem in de eerste plaats in het risico van de maatschappij. Het gaat hier om een luchtvaartmaatschappij. Dat zijn notoir cyclische ondernemingen die om de zoveel jaar in de problemen raken (verlies maken). Dat pleit ervoor om niet de aandelen maar de converteerbare obligatie te kiezen. Daarnaast moet u wel in staat zijn om tot aan de aflosdatum te blijven zitten. Het gaat hier om relatief kleine leningen. U moet dus niet tussentijds gedwongen kunnen worden om de obligaties te moeten verkopen, want het is maar de vraag of er tegen die tijd überhaupt enige handel is in deze obligaties. Heeft u het geld snel weer nodig, dan kunt u beter kiezen voor een van de twee korterlopende obligaties. Kunt u wachten tot aflossing, dan is de obligatie van 2018 interessanter.

Conclusies voor beleggers

De converteerbare obligatie zal voor menigeen onbereikbaar zijn gezien de omvang van de nominale waarde. Wij weten niet of ter beurze in kleinere hoeveelheden wordt gehandeld, dat zal nog moeten blijken. Maar hij is wat ons betreft samen met de gewone obligatie die tot in 2018 loopt wel de meest interessante. In alle gevallen mag u geen grote bedragen in verhouding tot het totale vermogen in deze obligaties beleggen aangezien dit een uiterst risicovolle maatschappij is. Maar wij houden wel van bedrijven die net door een financiële herstructurering heen zijn gegaan.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico