De Baltic Dry index, een wereldwijde graadmeter voor scheepvaarttarieven, is de laatste tijd fors opgelopen. De recente verbetering lijkt op een herstel van de vraag naar grondstoffen te wijzen maar er is alle reden om voorzichtig te zijn.

Het lijkt erop dat de index vooral gestuwd werd door voorraadvorming vanuit China en niet door een sterke onderliggende vraag. De ijzervoorraad van dat land bevindt zich op een recordniveau van 73 mt. Tegelijkertijd is de staalproductie van China met 3% afgenomen op jaarbasis in april. De import werden vooral gestimuleerd door binnenlandse motieven zoals de sluiting van kleine mijnen vanwege veiligheidsredenen.

Actuele koers en grafiek van de Baltic Dry index: http://www.wikinvest.com/index/Baltic_Dry_Index_-_BDI_(BALDRY)/WikiChart

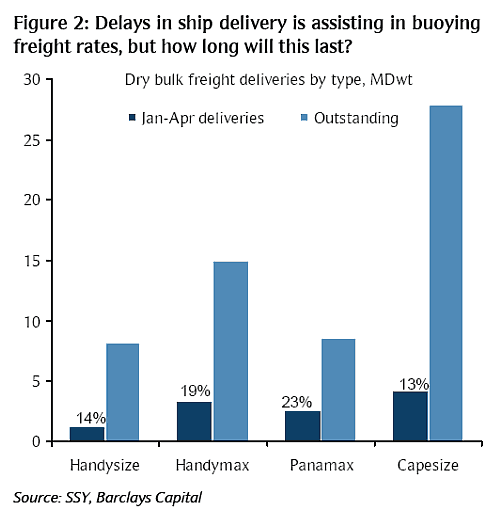

Daarnaast werden de tarieven gestimuleerd door een aanzienlijke vertraging in de aflevering van schepen. Minder dan 15% van de Capesize orders zijn dit jaar afgeleverd. (zie onderstaande figuur). Het is dus niet verbazingwekkend dat de huidige markt krap is.

Onderzoekbureau SSY schat dat slechts 16% van de totale vaartuigen dit jaar daadwerkelijk zijn geleverd. Ongeveer 1.000 schepen van verschillende maten zullen in de komende twee jaar op de markt komen. Dat is flink meer dan het vijfjaargemiddelde van 300 schepen. De huidige trend kan dus in de komende maanden wel eens omslaan.

Met de scherpe groei van de vloot zal dus de vraag aanzienlijk moeten stijgen om een scherpe terugval van de vrachtprijzen te voorkomen. De vraag in de rest van de wereld is echter niet alleen extreem zwak vanwege de staalproductie die op een dieptepunt in jaren verkeert, maar ook is er twijfel over de houdbaarheid van de Chinese vraag.

Als eenmaal de tijdelijke sterkere vraag vanuit China en de seizoensgebonden vraag weer afneemt en nieuwe schepen op de markt sneller verschijnen, kunnen de vrachttarieven in de tweede helft van dit jaar een flinke tik omlaag krijgen.

1 gedachte over “Baltic Dry index kan weer zinken”

Beste Satilmis,

Ongetwijfeld zal het aantal nieuwe schepen toenemen ondanks de achterstand in levering. Het is echter momenteel zo dat er bijvoorbeeld in de Handysize klasse meer schepen verschroot worden dan nieuw afgeleverd.

Tot voor de val in de vrachttarieven werden oude boten opgevaren ondanks dat zij waren afgeschreven. Deze boten worden nu dus verschroot. Er zijn momenteel ook veel orders gecancelled vanwege financieringsproblemen.

In andere segmenten geldt wel dat er veel nieuwe schepen afgeleverd gaan worden. Met name in het segment van de grote tankers en de containerschepen. Deze laatst genoemde schepen liggen of stil of varen tegen afbraaktarieven.

Het is dus belangrijk voor evt beleggers in scheepsfondsen om goed te kijken naar het type schip en het marktsegment. De vooruitzichten voor de Handysize-klasse zien er goed uit. De vloot wordt de eerste jaren eerder kleiner dan groter en deze schepen worden vooral ingezet voor het vervoer van dry-bulk goederen die nu dus gevraagd worden in China.

Momenteel is er een scheepsfonds aan de markt van Hanzevast Capital voor de financiering van een schip uit de handysize-klasse. Bij dit fonds wordt ook gebruik gemaakt van een tijdelijke fiscale stimuleringsmaatregel waarbij het vooral voor beleggers in de 52 en/of 42% IB tarief een interessante propositie is vanuit risico/rendementsperspectief. Zie onze website voor meer informatie.