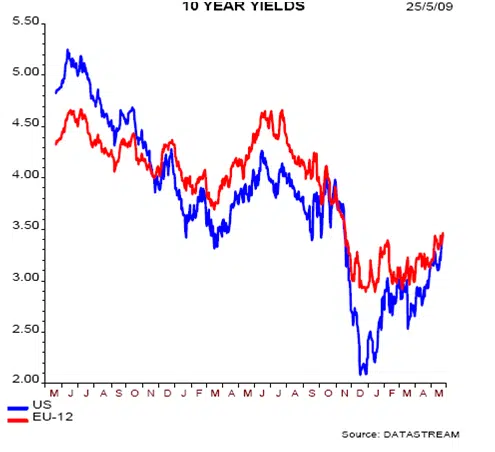

De obligatierentes stijgen fors. Het rendement op benchmark 10-jarige Amerikaanse schatkistpapier steeg gisteren gedurende de dag met maar liefst 18 basispunten tot een niveau van 3,73 procent. Daarmee wordt de stijgende lijn van dit jaar voortgezet. Eind vorig jaar kon een historisch dieptepunt van 2,05% genoteerd worden. Voor houders van die obligaties is dat geen feest omdat het een koersverlies van meer dan 10% impliceert.

De stijging van de rente tot nu toe dit jaar komt door de hogere inflatieverwachting op middellange termijn. Dat laatste hangt weer samen met de angst dat het superruime monetaire beleid tot een vloed van geld leidt dat achter te weinig goederen aan gaat jagen.

Het effectieve rendement op obligaties waar de hoofdsom en rentebetalingen gekoppeld zijn aan de inflatie – ofwel de reële rente – is echter niet gestegen. In Euroland zien we aan de hand van Duitse of Franse leningen hetzelfde patroon van oplopende inflatieverwachtingen en een dalende reële rente, zij het dat hier de obligatierente minder sterk is gestegen (van een dieptepunt van 2,89% eind vorig jaar naar 3,60% nu).

De vrees dat de markt overvoerd gaat worden met obligatie-emissies om de scherp oplopende begrotingstekorten te financieren kan een stuwende factor voor de reële rentes worden. Bij ongewijzigde inflatieverwachtingen is het dus zeer wel denkbaar dat de stijging van de obligatierente verder zal gaan, hetgeen betekent dat de karige tijden voor obligatiebeleggers nog niet voorbij zijn.

Wel is naar de mening van Theodoor Gilissen de inflatiedreiging beperkt doordat de monetaire middelen (nog) nauwelijks in de economie zijn geïnvesteerd. Bovendien kan extra vraag makkelijk opgevangen worden omdat wereldwijd de bezettingsgraden laag zijn en de werkloosheid hoog. De opwaartse rentedruk van de kapitaalbehoefte is krachtiger dan het effect van het opkopen van staatsleningen door de Fed (quantitative easing=QE), die juist bedoeld is om de rente laag te houden.

Sinds de eerste aankondiging van de Fed is de 10-jaarsrente meer dan 1%-punt opgelopen. Tegenover een impuls van de Fed van $ 300 mrd staat dit jaar een verwachte uitgifte van $ 3.250 mrd aan Amerikaanse staatsleningen. De yieldcurve in de VS, gemeten door het verschil tussen kort- en langlopende leningen, is steiler geworden.

Het grootste verlies wordt geleden op de langlopende obligaties. De 30-jaars obligaties in de VS zijn dit jaar meer dan 25% gedaald. De ECB is (nog) niet overgegaan tot het opkopen van leningen. Hierdoor zou de opwaartse rentebeweging eigenlijk nog sterker moeten zijn dan in de VS. Daar staat een lagere groei van de schulden tegenover. De stijging van de rente in Europa is beperkter gebleven, zeker in landen als Italië, zodat dit jaar per saldo nog een klein positief rendement wordt behaald. Ook hier zijn de 30-jaarsleningen het hardste getroffen.

Theodoor Gilissen verwacht dat de Europese rente nog iets verder op kan oplopen op grond van de kapitaalsbehoefte en de verminderde aantrekkelijkheid als vluchthaven en handhaven daarom ook hun voorkeur voor de kortere looptijden. Hoewel de renteopslag voor bedrijfsobligaties inmiddels sterk gedaald is, verwachten zij dat bedrijfsobligaties het beter zullen doen dan staatsleningen.

2 gedachten over “Lange rente stijgt fors”

Zeer interessant Satilmis. Benieuwd wat er voor de rest van het jaar gaat gebeuren. Vorig jaar kregen we ook onverwachts een sterke daling van de rente met als gevolg dat 30 jarige staatsobligaties de beste investering waren van 2008 met 25% in Europa en 35% in Amerika als rendement.

Ik geloof Hugh Hendry wel wanneer hij zegt dat de kapitaalwinsten in lange termijn staatsobligaties nog niet voorbij zijn. Een serieuze nieuwe bear in de beurzen en nieuwe bull in de staatsobligaties zou me niet verbazen het komende jaar.

Marc, bedankt voor je reactie. De 10-jaars rente kan op korte termijn een stuk dalen maar op lange termijn is de stijgende trend in december van vorig jaar ingezet waarbij de tarieven fors hoger kunnen gaan.