In zijn column van donderdag 24 maart in het financieele dagblad haalt Wim Boonstra, chief economist van Rabobank, woedend uit naar een analist. Die wist daags na de tsunami doodleuk te melden dat een ramp eigenlijk wel goed was voor de Japanse economie. Die zou nu een fikse oppepper krijgen. De woede is begrijpelijk en terecht. Sommige analisten zijn zo afgestompt dat ze ook menselijk leed nog slechts in termen van winst en verlies kunnen beschrijven. Dat neemt weer niet weg, dat er aan elke ramp ook economische aspecten zitten waar je rustig je licht over mag laten schijnen.

Natuurrampen in historisch perspectief

The international disaster database van the Centre for Research on the Epidemiology of Disasters (CRED) heeft sinds 1980 meer dan 6000 grotere en kleinere natuurrampen geteld. Slechts 40 van dat grote aantal veroorzaakten een schade die groter was dan 1% van het BNP van het jaar daarvoor.

Uit onderzoek naar economische consequenties op korte termijn rijzen twee effecten op voor het BNP. De eerste is, dat de groei van kwartaal op kwartaal met gemiddeld 3 procent punt daalt op jaarbasis in het kwartaal waar de ramp plaats heeft. De productie daalt met gemiddeld 0,55 ppt maar al in het volgende kwartaal herstelt de productie zich naar een niveau van vóór de ramp. De groei in investeringen stagneert om zich in de daarop volgende kwartalen te herstellen. Hetzelfde beeld zien we bij export en import. Kortom, na een forse terugval volgt een scherp herstel in het kwartaal daarop volgend. De tweede conclusie is een beetje een open deur maar daarmee niet onbelangrijk. Naarmate de ramp groter van omvang is, is de terugval in economische groei groter.

Overeenkomsten tussen grote rampen

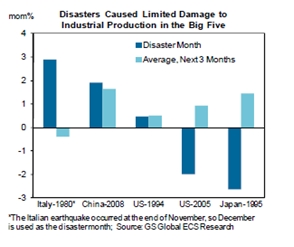

Verandert het beeld als we kijken naar natuurrampen die niet ‘lokaal’ zijn maar een uistraling hebben naar de rest van de wereld? Een blik op figuur 1 is voldoende om vast te stellen, dat er sprake is van eenzelfde patroon. De industriële productie zakt in om zich al in de volgende maand weer te herstellen.

De verklaring voor de snelle opleving ligt bij het overheidsoptreden. Die gaat haar uitgaven scherp opvoeren. Het beste voorbeeld daarvan levert de Hanhsin aardbeving in 1995 in Japan. In het eerste kwartaal van 1995 groeide de economie met 0,8% van kwartaal op kwartaal. Terwijl investeringen en consumptie daalden, groeiden de overheidsuitgaven met 2,8%.

De gevolgen voor de financiële markten blijken minimaal. In het geval van de Hanhsin aardbeving daalde de Nikkei met 8% in de week na de ramp, maar weer een week later waren de verliezen alweer gehalveerd. Op de obligatiemarkten was niet eens sprake van een rimpeling.

Onzekerheden

Het zou mooi zijn als er slechts (positieve) overeenkomsten zijn tussen grote natuurrampen, maar er zijn weldegelijk grote verschillen. De eerste is die van de omvang. De huidige ramp zal heel kostbare gevolgen hebben. Nu al schatten Japanse economen de schade op 1,6x zo groot als die van de Hanhsin ramp, de kostbaarste tot nu toe. En dan is er natuurlijk de nucleaire component. Aanhoudende onzekerheid hierover kan gevolgen hebben voor het consumentengedrag binnen en buiten Japan. Het kan ook gevolgen hebben voor de wereldwijde plannen om kerncentrales te bouwen. Uitstel of afstel heeft negatieve effecten op de prijs voor olie en gas. Een derde onzekerheid is of de energievoorziening zich snel herstelt. Nu is Japan breed 10%-12% minder energie voor handen. Is de voorziening al in april terug op het oude niveau, dan zal de economie daar last van hebben maar niet dramatisch. Als het herstel op zich laat wachten, dan zal de schade groter en langduriger zijn in de vorm van afnemende economische groei in heel 2011. Hoewel het hart van de Japanse industrie niet geraakt is door de tsunami, is er nu al sprake van schaarste in bepaalde sectoren van de economie in landen over heel de wereld. Vooral de halfgeleidersector lijkt kwetsbaar en de daarvan afhankelijke producten zoals digitale camera’s en mobiele telefoontjes. Op korte termijn zijn de problemen niet onoverkomelijk, omdat voorraden een gemiddelde omvang hebben voor zes weken. Daarna gaat het echt bijten voor een aantal sectoren en bedrijven.

Tenslotte

De grootste economische dreiging voor Japan schuilt voorlopig toch in het uitblijven van een tijdig herstel van de energievoorziening. Dat kan een snel herstel in de weg staan. Voor landen buiten Japan lijken er in eerste instantie weinig problemen. Hooguit zal (tijdelijk) de export naar Japan afnemen. Als we echter de onzekerheid over de uitkomsten in Japan combineren met de aanhoudende onzekerheden in het Midden Oosten dan verslechtert het beeld. Gecombineerde onzekerheden vertalen zich eerst en vooral in een grote opwaartse prijsdruk voor olie en dat kan weleens heel 2011 aanhouden. In hoeverre dat een structureel effect heeft op het economisch herstel in Europa en de VS laat zich moeilijk raden. Voorlopig lijkt het herstel in de VS lijkt eerder aan kracht te winnen dan aan vaart in te boeten. Voor Europa is het op dit moment belangrijker dat de EU erin slaagt succesvol de schuldencrisis het hoofd te bieden. Aanhoudende politieke besluiteloosheid kan het Europese herstel meer schade doen dan de grote onzekerheden rondom de Japanse kernreactoren en de Libische burgeroorlog.

Dr. C.A.M. Wijtvliet

corwijtvliet@dekritischebelegger.nl

De auteur is onafhankelijk financieel analist. Hij is tevens partner bij De Weygerbergen, bureau voor performancemeting en vermogensbegeleiding in Eindhoven, www.Weygerbergen.com

1 gedachte over “Japanse ramp in perspectief”

Zie hier de uitleg waarom het herstel van rampspoed (Japan, 9/11) niet leidt tot economische groei!

http://www.youtube.com/watch?v=QG4jhlPLVVs