Veel mensen voelen bijna intuïtief aan wat de life-cycle theorie inhoudt. Het uitgaven- en consumptiepatroon van de doorsnee burger wordt grotendeels bepaald door zijn levensfase. Iemand die aan het begin van zijn carrière staat en bovendien doende is een gezin te stichten, spaart weinig maar bouwt eerder schulden op. Als hij/zij gesetteld raakt, dan begint het sparen. Stopt de burger met werken dan begint geleidelijk het definitieve ontsparen. De demografische opbouw van een land is zodoende medebepalend voor het feit of een bevolking al dan niet veel oppot of schulden maakt. In het eerste geval kan een land een overschot opbouwen in het tweede geval gebeurt het tegenovergestelde.

Bij Goldman Sachs hebben ze nu bedacht dat een demografisch profiel van een land van invloed kan zijn, niet alleen op de besparingen van een land maar ook op de internationale kapitaalstromen. Overschotlanden lenen immers uit aan tekortlanden.

Demografisch profiel

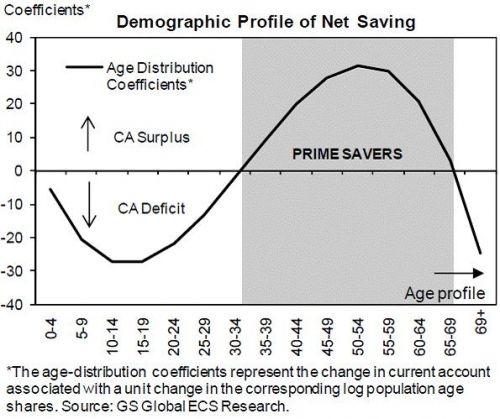

Een verandering in het demografisch profiel is van invloed op het niveau van economische groei, op het niveau van besparingen en op de omvang van de overschotten, zo denken ze bij Goldman. Doorslaggevend in dezen is de omvang van de leeftijdsklasse 35 – 69 jaar. Deze groep spaart meer dan zij besteedt. Hoe meer mensen sparen hoe groter de netto besparingen en derhalve hoe groter de mogelijke kapitaalsstromen. De uitkomsten kunnen van land tot land verschillen, afhankelijk van het demografisch profiel. Het demografisch profiel kan dus ook een zekere voorspellende waarde hebben. Het maakt aannemelijk of een land op termijn een netto-spaarder wordt of blijft of zich ontwikkelt tot een tekortenland. Een profiel van een reeks van landen kan derhalve ook iets zeggen over de verwachte internationale kapitaalstromen, zo is de redenering.

Goldman Sachs heeft een model gebouwd en daarin de benodigde gegevens van 44 landen over een periode van 30 jaar gestopt. Het model levert interessante inkijkjes. Het bevestigt bijvoorbeeld wat al redelijkerwijs vermoed werd. De crisis van 2008 was mede te wijten aan een extreme onbalans tussen tekortlanden (VS/EU-laden) en overschotlanden (China, Azië en EU-landen). In beide gevallen waren de uitslagen groter dan op basis van het model had verwacht mogen worden. Vanaf 2008 is er aan beide zijden een proces van rebalancing op gang gekomen maar de uitslagen blijven te groot. Dat laat het model ook zien.

Ontwikkelde markten versus opkomende markten

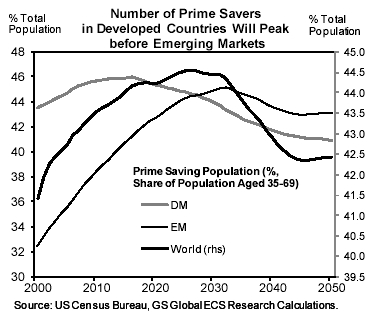

Het model levert volgens de auteurs nog meer inzichten op. Tussen 1950 en 1990 was de omvang van de groep spaarders in de leeftijdsklasse 35 – 69 jaar in de ontwikkelde markten groter dan in de opkomende markten. De ontwikkelde landen kenden toen nog overschotten en de opkomende markten kampten met grote, zorgwekkende tekorten. Dat is in de loop van de jaren negentig veranderd en hoe! Het onderliggende spaarsurplus was in de opkomende markten in de periode 1998-2008 ruim 2,5% van het GDP te groot, terwijl de tekorten van de ontwikkelde landen bijna 1% van het GDP hoger uitvielen, dan modelmatig had moeten geschieden. Die grote onbalans kan een verklaring zijn voor de vraag waarom een zo groot bedrag aan netto besparingen van de opkomende markten naar de ontwikkelde markten is gestroomd. Die laatste moesten op die manier hun tekorten dekken.

Die trend van aanzwellende kapitaalsstromen naar de ontwikkelde markten zal de komende jaren eerder verder versterken dan afzwakken. In de ontwikkelde markten en in olieproducerende landen zal het aantal spaarders in de leeftijdsklasse 35 – 69 jaar pieken in 2016, terwijl de opkomende markten in 2032 pieken. China zal trouwens de piek eerder bereiken. Naar bevolkingsopbouw lijkt dit land meer op de ontwikkelde markten, maar naar spaargedrag meer op opkomende markten. Op basis van het demografisch profiel komen de auteurs tot de conclusie dat de zogeheten BRIC landen en de N-11 landen voortdurende grotere overschotten zullen genereren, terwijl landen als de VS, Japan en Frankrijk met steeds grotere tekorten te kampen zullen hebben.

BRIC: Brazilië, Rusland, India en China. N-11 landen ofwel the volgende elf landen (N11) zijn—Bangladesh, Egypte, Indonesië, Iran, Mexico, Nigeria, Pakistan, Filippijnen, Zuid-Korea, Turkije, en Vietnam.

Juist de huidige extreme gang van zaken geeft tegelijkertijd een impuls aan tegenkrachten die er op termijn voor moeten zorgen, dat aan beide zijden de ergste uitwassen zullen verdwijnen.

Dat aanpassingproces gaat jaren duren en kan verrassende uitkomsten hebben. Tot 2025 zullen bijvoorbeeld OPEC-landen, maar ook traditionele overschotlanden als Duitsland, Japan, Zweden maar ook China hun overschotten snel kleiner zien worden. Duitsland en Japan moeten er serieus rekening mee houden uiteindelijk tekortlanden te worden. Beruchte tekortlanden zoals Griekenland, Spanje en Portugal een omgekeerd proces gaan doormaken, hoewel het tekortlanden blijven. Voor de VS zullen de tekorten minder snel afnemen.

Het aanpassingsproces tot 2025 zal er volgens de mensen van Goldman Sachs ertoe leiden, dat het beeld wat uniformer wordt. Grosso modo zullen alle belangrijke ontwikkelde economieën een tekort laten zien en de opkomende markten als geheel blijven overschotten scheppen. Als gevolg daarvan blijven de kapitaalsstromen lopen van zuid naar noord.

Demografie en rente

Zoals gezegd genereerden de ontwikkelde markt tot pakweg 1990 een surplus aan besparingen en de opkomende markten een fors tekort. De balans sloeg negatief uit. Er was in 1988 wereldwijd een spaartekort ter grootte van 1,7% van het GDP. In 2009 was het tekort omgeslagen in een spaaroverschot van 2,1% van het GDP. Deze omslag valt samen met de groei van het aantal spaarders in de leeftijd 35-69 jaar. Als er sprake is van besparingen, dan gaat het om netto-besparingen.

In dezelfde periode van oplopende besparingen en groei in de omvang van het aantal spaarders, zien we een daling inzetten van de lange rente. Is de conclusie gerechtvaardigd dat er een samenhang is tussen het demografisch profiel van landen en het niveau van de lange rente? De auteurs durven het verband niet absoluut te stellen, maar veronderstellen een economische logica.

Als er een verband is tussen het profiel, besparingen en niveau van de rente, dan zijn hier voor de komende tijd consequenties aan te verbinden. De auteurs veronderstellen dat de spaaroverschotten de komende decennia blijven groeien, zij het langzamer. Dat impliceert dat de neerwaartse druk op het niveau van de lange rente voorlopig ook aanwezig blijft. Die neerwaartse druk zal het grootst zijn in de opkomende markten waar de meeste overschotten geproduceerd worden. Tekortlanden, zeker die landen die eerder overschotlanden waren, moeten rekening houden met een relatieve stijging van hun rente.

Conclusies

De auteurs laten bij voortduring weten, dat het vooral om aannames gaat en dat het model verre van perfect is. Toch is de verleiding groot om enkele conclusies te trekken.

De eerste luidt dat de huidige onbalans mede het gevolg was van het doorschieten van trends die zich geleidelijk ontwikkelden maar die een bijna niet te stoppen invloed hadden op de richting van de internationale kapitaalstromen. Weliswaar zijn de ergste uitwassen sinds 2008 verdwenen, het zou toch prettig zijn als er meer gebeurde. Dat zou vooral op het vlak van de internationale wisselkoersverhoudingen kunnen, maar vooral zou de vraagzijde in de opkomende markten gestimuleerd kunnen worden.

Het is echter in de tweede plaats onmiskenbaar dat het wereldwijde demografische profiel de netto besparingen eerder zullen doen groeien dan dat het omgekeerde gaat gebeuren. Dat in combinatie met grote internationale verschillen in economische groei zal er voor zorg dragen dat de export van kapitaal uit de opkomende markten blijft groeien. Dat impliceert tegelijkertijd dat een aantal ontwikkelde landen op korte of langere termijn onder zijn schuldenlast gaat bezwijken. Een gevolg van de aanhoudende groei in besparingen kan zijn, dat vooral in de Opkomende markten de rente laag blijft of zelfs nog verder zal dalen.

Financiële beleidsmakers moeten er misschien maar rekening mee gaan houden dat de huidige situatie geen uitzondering zal zijn maar eerder regel. Een voordeel van al dat oppotten zal kunnen zijn dat zulks een dam opwerpt tegen het gevreesde grootschalige ontsparen van de Westerse babyboomgeneratie. Die ontsparingen zouden kunnen leiden tot druk op de waarde van allerlei assets, zo is een veelgehoorde angst.

Tenslotte, als het demografisch profiel van de ontwikkelde landen wijst op steeds grotere tekorten, dan zal dat politieke gevolgen hebben. Overheden zullen proberen de omvang van de groep spaarders te laten groeien. Dat kan door het verhogen van de pensioengerechtigde leeftijd, maar ook door gedwongen besparingen. Om met Reagan te spreken: you ain’t seen nothing yet!

Dr. C.A.M. Wijtvliet

corwijtvliet@dekritischebelegger.nl

De auteur is zelfstandig gevestigd analist. Hij schrijft over uiteenlopende onderwerpen die de beleggingswereld raken. Daarnaast geeft hij lezingen en presentaties.

1 gedachte over “Het tekort van de demografie”

Nog verder oplopende schulden in de westerse economieën. Dat betekent meer door overheden gecreëerde inflatie en dus nog hogere koersen voor edelmetalen en edelmetaalmijnen

Silversem