“Er bestaat geen enkele mogelijkheid om de definitieve implosie te vermijden van een bubbel die ontstaan is door kredietexpansie. De vraag is alleen of de crisis zich eerder vroeg zal manifesteren door het vrijwillig opgeven van de kredietuitbreiding, dan wel op een later tijdstip via een definitieve en totale ineenstorting van het valutasysteem.”

Dit citaat van Ludwig von Mises (1881 – 1973), een van de grondleggers van de Oostenrijkse economische school, vat uitstekend de precaire situatie samen waarin vooral de westerse wereld zich momenteel bevindt.

Bekende instellingen zoals het Internationaal Monetair Fonds, het prestigieuze managementbureau Mc Kinsey en de Franse grootbank Société Générale zijn de afgelopen jaren allemaal tot de vaststelling gekomen dat er een ernstig internationaal schuldenprobleem is ontstaan.

Volgens een recente studie door economen van de Nederlandse bank ING bedraagt de wereldwijde schuld (overheidsschulden, schulden van gezinnen/bedrijven plus de schulden van de financiële sector) maar liefst 213.300 miljard dollar (einde 2012) of 313% van het wereldwijde bruto binnenlands product (BBP). Opgelet : vermits een belangrijk deel van de staatsschulden op de balansen van banken geparkeerd staat, zit er in deze cijfers dus wel een gedeeltelijke overlapping. Anderzijds zijn de toekomstige schuldverplichtingen (sociale

zekerheidsuitgaven zoals pensioenen) niet in deze berekening opgenomen.

Voor meer uitleg over dit laatste : zie mijn artikel ‘Het einde van de zekerheid‘.

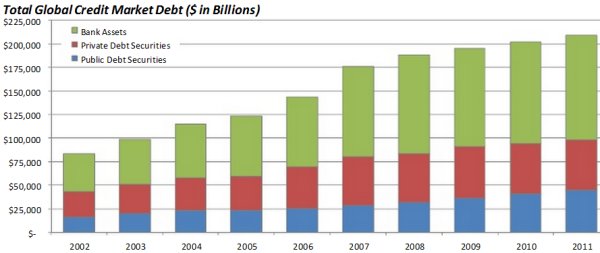

Kyle Bass, de bekende hefboomfondsmanager, heeft becijferd dat de wereldschuld tussen 2002 en 2012 maar liefst verdrievoudigd is en dit met een gemiddelde jaarlijkse stijging van zegge en schrijve 11% (zie onderstaande tabel).

Bron : IMF, BIB

Het wereldBBP bedroeg in 2012 iets minder dan 72.000 miljard dollar. De jaarlijkse wereldgroei situeert zich de laatste jaren rond de 3 à 3,5%.

Stel uzelf de volgende vraag : hoe kan een globale economie van 72.000 miljard dollar met een jaargroei van 3 à 3,5% (waarbij het zeer de vraag is of een dergelijk resultaat in de nabije toekomst haalbaar zal zijn) een schuldtotaal van 220.000 miljard dollar ooit terugbetalen als diezelfde schuldenberg telkens 11% groter wordt ?!

Een kind kan begrijpen dat dit volstrekt onmogelijk is …

De totale schuld als % van de wereldeconomie BLIJFT trouwens stijgen en overtreft het vorige hoogtepunt van 1945, na de Tweede Wereldoorlog.

Laat ons eens veronderstellen dat de gemiddelde rentevoet in 2014 naar 5% zou opklimmen. Dat zou betekenen dat de jaarlijkse intrestlast oploopt tot 11.000 miljard dollar (van 220.000 miljard). Het jaarlijkse BBP laten we hypothetisch stijgen tot 74.000 miljard dollar (72.000 + 3,5% economische groei).

De totale intrestkost van 11.000 miljard zou dan maar liefst 14,8% van het wereldBBP (74.500 miljard) bedragen ! En dat zonder rekening te houden met de jaarlijkse schuldvergroting van 11%. En dat in de wetenschap dat nieuwe overheidsuitgaven in deze hypothetische situatie volkomen uit den boze zijn …

Vanuit deze optiek wordt het ook volkomen begrijpelijk waarom de centrale banken er alles aan doen om de rentevoeten zo laag mogelijk te houden : het wereldwijde financieel-economische systeem kan simpelweg geen NORMALE rentevoeten meer aan …

Een van de unieke aspecten van dit schuldenmoeras is dat het voornamelijk de westerse economieën zijn die zich aan een kredietorgie hebben bezondigd. Uit de volgende grafiek blijkt dat het BBP van de ontwikkelde landen tussen 1994 en 2012 verdubbeld is. In diezelfde periode hebben hun schulden zich echter verdrievoudigd !

Brutoschulden van de ontwikkelde landen, geïndexeerd 1994

Bron : IMF, berekeningen van Carsten Englert

Zoals daarnet ook vastgesteld, heeft de schuldenindex zich vooral vanaf 2002 beginnen losmaken van het BBP. Het is eveneens in die periode dat de Amerikaanse centrale bank (de Federal Reserve Bank – Fed) haar basisrente stelselmatig heeft verlaagd. In 2009, na het losbarsten van de financiële crisis, werd de loskoppeling schulden/BBP steeds breder. De centrale banken, onder aanvoering van de Fed, duwden toen hun rentevoeten nog verder naar beneden terwijl de westerse overheden nieuwe schulden aangingen om hun financiële instellingen en economieën te ondersteunen.

De gevolgen van een al te lakse monetaire politiek zijn onmiskenbaar.

China, dat zich inmiddels heeft opgewerkt tot de tweede grootste economie van de planeet, heeft een essentiële rol gespeeld in de hernieuwde groei van de wereldeconomie na de crash van 2008. Aangemoedigd door de Amerikaanse regering lanceerden de Chinese bewindvoerders toen een groots stimuleringsprogramma.

Chinese statistieken zijn echter even transparant als een Kretenzisch labyrint en daarom bestaat er onder analisten nogal wat controverse over de juiste schuldenomvang (lees kredietbubbel) van de Chinese economie.

De gerenommeerde financiële blogger Mish Shedlock denkt er het zijne van :

“De Chinese schulden, uitgedrukt als aandeel in het BBP, zijn in een zeer snel tempo gestegen, a rato van ongeveer 15% per jaar. Sinds 2008 zijn ze van ongeveer 125% van het BBP opgeklommen naar 200%. De meeste mensen hebben weet van de kredietboom die in China heeft plaatsgevonden, maar niemand is op de hoogte van de ware omvang. Toen het in 2008 allemaal begon, was de Chinese banksector ongeveer 10.000 miljard dollar groot. Vandaag spreken we over 24.000 à 25.000 miljard dollar.

Die aangroei van 14 à 15.000 miljard dollar is het equivalent van de ganse omvang van deAmerikaanse commerciële banksector, waarvan de opbouw meer dan een eeuw in beslag nam. Dit betekent dat China het gehele Amerikaanse systeem binnen een tijdsspanne van een half decennium heeft gekopieerd.

De lessen van de financiële geschiedenis voorzien geen uitzondering : het ontlenen op een dergelijk grote schaal zal tot gevolg hebben dat schuldenaren niet in staat zullen zijn om aan hun verplichtingen te voldoen en dit zal leiden tot grote verliezen voor de schuldeisers; de vraag is niet wanneer dit zal gebeuren maar wanneer en in welke mate.”

Bron : ‘China fooled the world (but it cannot last)‘

Vele professionelen vrezen inderdaad dat de Chinese kredietbubbel de aanzet kan zijn tot een globale meltdown. De volgende grafische voorstelling toont aan dat sinds 2008 ook in China de schulden sneller groeien dan de economie :

De hiernavolgende tabel geeft ons een idee van de reële schuldensituatie van de belangrijkste westerse landen plus Japan (cijfers van 2012) :

Hogervermelde opmerkingen omtrent schuldenoverlapping staatsschulden/bankschulden en niet-voorziene vergrijzingskosten gelden ook voor deze tabel.

Ivan Van de Cloot, hoofdeconoom van denktank Itinera, meent dat een land een maximale gecombineerde schuldenlast van 240% (overheid, gezinnen en bedrijven) “mag” torsen.

Zelfs als deze zienswijze correct is, blijkt dat er toch nog behoorlijk wat leidende economieën deze drempel gepasseerd zijn of benaderen.

***

Welke mogelijkheden hebben landen nu om dergelijke belangrijke schuldenbergen weg te werken ? Of minstens tot een behapbaar niveau terug te brengen ? Grosso modo liggen een viertal wegen open.

Schulden afbouwen en (be)sparen. Het tegelijk afbouwen van de private – en overheidsschulden kan enkel als een land een handelsoverschot realiseert (export groter dan import). Maar hier stuiten we op een van de paradoxen van de wereldeconomie : niet ieder land ter wereld kan een netto-exporteur zijn, want de export van de ene is noodzakelijker-wijze de import van een ander … Belangrijke exportnaties zoals Duitsland en China dienen eigenlijk hun grote handelssurplussen af te bouwen. Anders is het voor andere landen onmogelijk om hun schulden af te betalen door te besparen (Griekenland, Portugal en Spanje zien vreselijk af om hun economieën weer competitief te maken …).

Hogere economische groei realiseren. Maar hoe kan zoiets lukken ? Alle sleutelspelers van de wereldeconomie (USA, China, Japan en Europa) zitten serieus in het rood. Onzekerheid over regeringsbeslissingen, oplopende (jeugd)werkloosheid, het tegenwoordige (en komende) leeglopen van allerlei bubbels (aandelen, vastgoed) en de verdere vergrijzing van de bevolking zijn niet van aard om de dalende vraag van consumenten nieuw leven in te blazen.

Het herstructureren van de schulden. Ligt eveneens zeer moeilijk en zou een tsunami

door de financiële sector sturen. De balansen van vooral de Europese banken (waar vele schuldtitels en allerlei leningen samengepakt zijn) ogen namelijk nog steeds bijzonder kwetsbaar.

Inflatie. Wie in moeilijke tijden in de schuld zit, heeft geen behoefte aan een nieuw krediet.

De monetaire stimuli van de centrale banken leiden daardoor niet tot hogere inflatie. De banken zijn, door hun kwetsbare balansen, ook minder happig om leningen toe te staan.

Het pure gelddrukken kán tot hyperinflatie leiden : denk maar aan hetgeen in de jaren ’20

van de vorige eeuw in Duitsland is gebeurd. Maar men ziet zoiets toch moeilijk gebeuren in de ontwikkelde landen waar de obligatiemarkten van overwegend belang zijn ter financiering van diezelfde overheden. Hoe dan ook is het creëren van inflatie eerder een vorm van bedrog dan het aanbrengen van een structurele oplossing.

***

Het unieke van de crisis die we meemaken is dat alle leidende economieën met een zelfgemaakte schuldenhimalaya kampen en dat er geen land of groep landen in staat is om de wereldeconomie uit het slop te halen zoals de USA dat deed na WO II en China vanaf 2009.

Vooral hier in het westen leven we reeds decennia boven onze stand.

De oplopende kredietcyclus, die vooral vaart heeft genomen sinds de zeventiger jaren van de vorige eeuw en die de westerse wereld ongeëvenaarde welvaart heeft gebracht, zal nu onafwendbaar in omgekeerde richting gaan werken. De problemen die zich vertoond hebben sinds 2008 zijn niet structureel aangepakt. Men lost een schuldenproblematiek nu eenmaal niet op door nieuwe schulden te maken ! Want dit heeft een steeds lagere economische groei (absoluut noodzakelijk om schuld terug te betalen), een daling van het vermenigvuldigingseffect van geld (bedrijven/gezinnen ontlenen minder en banken zelf lenen minder geld uit – ook al vanwege hun kwetsbare balansen) en een daling van de omloopsnelheid van het geld tot gevolg.

Waardoor er een absoluut negatieve spiraal op gang komt.

De schuldenafbouw is niet meer te ontwijken en een ernstige terugval van onze levensstandaard dus ook niet. Op geen enkele wijze valt er nog te ontkomen aan verregaande saneringen, bezuinigingen en lastenverhogingen. Nog meer falingen, ook van banken, zijn als het ware voorgeprogrammeerd.

Welke – pijnlijke – oplossingen kunnen we verwachten ? Er zijn verschillende mogelijkheden (die gecombineerd kunnen optreden) :

Het confisqueren van spaargeld (zie hier en hier)

Bail-ins : waarbij niet de belastingbetalers maar wel aan aandeelhouders, obligatiehouders en depositohouders gevraagd wordt op te draaien voor een mogelijk bankfaillissement

De creatie van een nieuwe wereldmunt

***

Het woord ‘crisis’ is oorspronkelijk afkomstig uit de Griekse taal en betekent letterlijk een tweesprong. Eén afslag leidt naar verbetering en de andere zorgt ervoor dat de omstandigheden verslechteren. In de geneeskunde is crisis een keerpunt, waarbij de patiënt achteruitgaat en uiteindelijk sterft, of beter wordt en in leven blijft. Ook het Chinese karakter voor crisis bestaat uit twee delen : het linkerdeel betekent gevaar en het rechter symbool vertegenwoordigt kansen en mogelijkheden.

De komende nieuwe (schulden)crisis zal een hoop miserie veroorzaken. Maar biedt ook een echte kans om diepgaande en duurzame veranderingen door te voeren in het wereldgeldsysteem.

Auteur: Dirk Bauwens

Dirk Bauwens is een onafhankelijk researcher die ervan overtuigd is dat het westerse beschavingsmodel in een structurele crisis verkeert. Hij bestudeert economie, financiën, energie, ecologie, politiek en cycli. Op zijn blog systeemcrisis.blogspot.be wil hij inzicht en waarheid verschaffen over de zich voltrekkende omwenteling.