Het is een hit in de VS. En ook in Nederland hebben bijna alle grootbanken en verzekeraars inmiddels lifecyclefondsen. Fidelity startte in 1995 de zogenaamde freedom funds. Het lijkt de ideale manier om vermogen op te bouwen. De individuele belegger hoeft helemaal “niets” meer te doen.

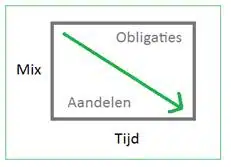

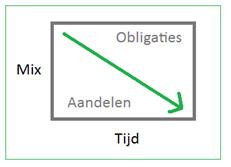

Een lifecyclefonds heeft een vastgestelde einddatum (target date funds) en gedurende de looptijd wordt de asset-mix aangepast. Naarmate de looptijd korter wordt, schuift de mix naar defensief. Een fonds dat nog 30 jaar loopt zit voor bijvoorbeeld 95% in aandelen en een fonds dat nog 5 jaar loopt zit voor 95% in obligaties. Het idee erachter is dat iemand die voor zijn pensioen spaart en iedere maand een vast bedrag inlegt steeds minder risico gaat lopen over een steeds groter vermogen.

Het is dus eigenlijk beleggen op de automatische piloot.

In een simpele grafiek ziet dat er zo uit.

Aangezien er legio asset categorieën zijn kun je de grafiek zo complex maken als je zelf wilt.

Mechanisme mankementen

Alhoewel het een prima oplossing lijkt voor mensen die een vermogen verantwoord willen opbouwen zitten er naast de voordelen ook een aantal kanttekeningen aan lifecyclefondsen.

- Transparantie laag

- Kosten hoog

- Houden geen rekening met risicotolerantie

- Geen actief risicomanagement

De transparantie is relatief laag vanwege een veel gebruikte fund of fund structuur. Om te weten waarin je belegt dien je je te verdiepen in de onderlinge fondsen. En ik denk dat de meeste mensen niet gezellig een zaterdag middag opgeven om 10 of meer prospectussen door te nemen.

Kosten hoog: De kosten lopen redelijk op. Je betaalt een beheerfee over het lifecyclefund, maar ook over de individuele fondsen. Daarnaast betaal je transactiekosten ook op de twee niveaus. In de wandelgangen wordt een fund of fund ook wel fund of fees genoemd en hoewel het mooi klinkt, is het niet goed voor uw portemonnee.

Risicotolerantie: Als belegger heb je een bepaalde risicobeleving. Ook al heb je nog 40 jaar te gaan, een lifecyclefonds houdt geen rekening met dat je van een 100% aandelenbelegging behoorlijk wakker kan liggen. Lifecyclefondsen houden hier niet- of in mindere mate rekening mee.

Passief risicomanagement: Het risico wordt langs een vast afgekaderd schema afgebouwd. Op het moment dat de wereld vergaat en je hebt nog 30 jaar te gaan dan blijf je in aandelen zitten in plaats van dat het risico beperkt wordt.

Zelf schakelen of laten schakelen

Met relatief weinig inspanning kun je met een paar trackers hetzelfde doen voor veel minder kosten en meer rekening houden met je persoonlijke risicotolerantie.

Afhankelijk van je risicotolerantie stel je een asset mix vast waarmee je wilt beginnen. Vervolgens pas je bijvoorbeeld iedere 2 jaar je portefeuille aan. Je kunt je portefeuille zo gelijkmatig defensiever maken totdat je op einddatum een zeer defensieve portefeuille overhoudt.

Mocht je over een groot vermogen beschikken dan zou ik kiezen voor individueel vermogensbeheer. Waarbij de beheerder goed kijkt naar je wensen, risicobeleving en doelstellingen. Bij grote vermogens is kapitaalinstandhouding namelijk een belangrijk punt. Dit betekent dat ondanks een eventuele lange beleggingshorizon er behoudend omgegaan dient te worden met het kapitaal.

Kortom

Lifecyclefondsen zijn erg populair omdat ze het de belegger erg makkelijk maken. De fondsen lijken op mixfondsen met dit verschil dat er een vaste einddatum is en dat de portefeuilleverdeling defensiever wordt naarmate de tijd verstrijkt. Minpunten zijn de kosten, transparantie, geen actief risicomanagement en er wordt geen rekening gehouden met risicotolerantie van de cliënt.

Voor kleinere vermogens kun je het zelf nabootsen met trackers en voor de grotere vermogens zou ik een goede vermogensbeheerder in de arm nemen die als een goede rentmeester naar uw kapitaal kijkt.

Drs. ing Alain E. de Haas

Managing Director Helliot

http://www.helliot.nl/