Omdat de permanente portefeuille zal falen tijdens een hyperinflatie of een deflatoire collapse had ik een extra oorlogskas aangelegd. Echter, bankbiljetten verliezen te snel waarde tijdens een deflatoire ineenstorting en het volstaat 1/3e van het goud nooit te verkopen om je permanente portefeuille ook hyperinflationproof te maken.

In het artikel ‘Beschermen Tegen Rampscenario’s‘ beschreef ik hoe de permanente portefeuille zou falen tijdens een hyperinflatie doordat je tijdens het balanceren steeds kostbaar goud en aandelen zou verkopen in ruil voor nieuwe obligaties en cash die aan een snel tempo steeds opnieuw waardeloos zouden worden.

Daarom had ik een oorlogskas aangelegd dat naast de permanente portefeuille ook nog eens goud en fysieke cash had. Indien de permanente portefeuille dan zou falen tijdens een hyperinflatie en al je goud weg zou balanceren dan zou je nog steeds die oorlogskas hebben als backup.

Maar het grote probleem met nog een oorlogskas naast je permanente portefeuille te hebben is dat je dan al direct meer goud aanhoudt dan de permanente portefeuille voorschrijft, in plaats van minimum 25% zit je aan minimum 30%.

Door dat extra goud in je oorlogskas zal je portefeuille niet zo goed presteren tijdens een periode van welvaart. Dit is onaanvaardbaar omdat de permanente portefeuille al geen euforisch resultaten heeft tijdens welvaart omdat het al relatief veel goud (25%) maar relatief weinig aandelen bevat (slechts 25%) in vergelijking met vele andere portefeuilles.

Tijdens periodes van welvaart is een permanente portefeuille dan ook het moeilijkste om vol te houden. En met een oorlogskas erbij maak je dat alleen erger.

Dus een andere oplossing is gewenst. En toen viel het kwartje. Zolang je tijdens een hyperinflatie maar niet blijft balanceren in een zwart gat is alles ok. Je kan dus vandaag een limiet stellen. Bijvoorbeeld van de 25% goud die ik heb ga ik 1/3e nooit verkopen.

Stel bijvoorbeeld dat je vandaag 100 gouden Napoleon munten in je permanente portefeuille hebt. 1/3e ervan zijn 33 Napoleons. Dan leg je vandaag vast dat die 33 Napoleons van uw permanente portefeuille nooit verkocht mogen worden voor balanceerdoeleinden. Al het andere goud, de 66 resterende Napoleons, mogen wel verkocht worden om te balanceren en zodra enkel die 33 Napoleons overblijven dan stop je met balanceren van je permanente portefeuille.

Waarom zeg ik dat je slechts 1/3e van de 25% niet mag verkopen en je dus 2/3e wel mag verkopen? Waarom zoveel en niet meer of minder?

Omdat tijdens een normale bull markt je inderdaad ongeveer 3/4e van die activa verkoopt. Dit was bijvoorbeeld bij goud zo in de jaren 70, alsook bij aandelen in de jaren 80 en 90.

Indien je begin jaren 70, 100 Napoleons had dan had je eind jaren 70 nog slechts 24 Napoleons over door er bijna elk jaar te verkopen:

Klik op grafiek om te vergroten (opent in nieuw venster)

Ook tijdens de bull markt van aandelen in de jaren 80 en 90 heb je 3/4e van de aandelen verkocht. Je had eind jaren 70, 219 aandelen en eind jaren 90 nog slechts 43 aandelen. Je hebt dus zelfs meer als 3/4e verkocht, namelijk 4/5e.

Maar indien de sterke inflatie van de jaren 70 zou zijn overgesprongen in een hyperinflatie dan had je de 24 Napoleons verder liggen verkopen en was je misschien met 0 Napoleons geëindigd en had je wel heel veel cash en obligaties maar die bleken ook nul waard.

Dus ergens moet je zeggen, stop. En ik denk dat die stop inderdaad bij 4/5e mag liggen. Indien we een jaren 70 scenario krijgen dan zal je comfortabel kunnen blijven balanceren tot je slechts 20 van de 100 Napoleons overhoudt en dan stop je met balanceren.

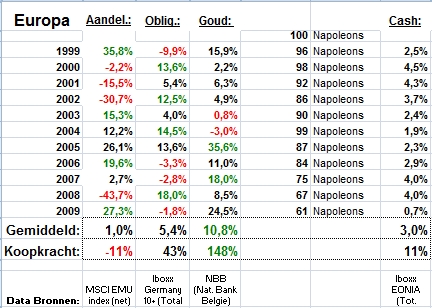

Echter, je ziet dat sinds de nieuwe bull run in goud sinds 2000 in Amerika er van de 263 Napoleons nog maar 122 over zijn. Ook in Europa zijn van de 100 Napoleons sinds 1999 er 40 Napoleons reeds verkocht de laatste 10 jaar en zijn er nog slechts 60 Napoleons over:

Met andere woorden, we zitten al een eind. Vandaag nog zeggen dat je 4/5e mag verkopen klopt niet want in deze bull run is al 2/5e verkocht (40 van de 100 Napoleons). We mogen dus nog slechts 40 van de resterende 60 Napoleons verkopen, wat gelijk is aan 2/3e. Van je huidige goud mag je dus nog 2/3e verkopen.

Bankbiljetten Buiten

De oorlogskas bezat ook fysieke cash, dollars. Ik geloof echter niet langer dat bankbiljetten aanhouden een noodzakelijke of verstandige zet is. Enkel tijdens een deflatoire ineenstorting zoals in de jaren 30 heeft fysieke cash zin, maar dat was een wereld waar er een goudstandaard was.

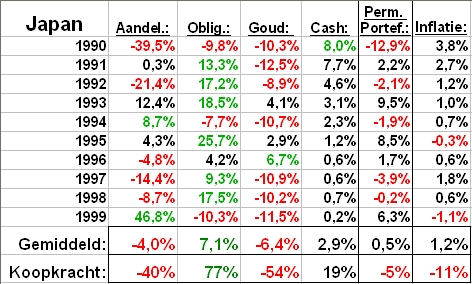

Je zou kunnen zeggen dat bankbiljetten in Japan tijdens hun grote deflatie in de jaren 90 een degelijke belegging waren en dat is waar ten opzichte van vastgoed dat toen -50% is gedaald, maar ze hebben toch uw koopkracht doen dalen met -11% terwijl bankbiljetten uitgeleend aan de staat uw koopkracht hebben doen toenemen met +19%, een groot verschil!

Dus zelfs in een grote deflatie in een fiat munt systeem blijkt dat je beter je biljetten kan uitlenen aan de staat.

Meestal, wanneer je een deflatoire collapse krijgt in een wereld met fiat munt, dus wanneer de munt niet langer gekoppeld is aan goud, dan zie je dat samen met de economie, de staat en de banken, die munt zelf ook serieus instort en in sneltempo waarde verliest ten opzichte van goud. Dat was zo onlangs in IJsland 2008, alsook in Argentinië 2002.

In dergelijke crisis is het de kunst van goud beschikbaar te hebben terwijl alle banken vergrendeld zijn. Vervolgens kan je telkens een beetje goud omwisselen in cash dat je direct nodig hebt. De rest laat je in goud want de munt kan nog verder wegzakken. Meer hierover in het boek The Modern Survival Manual: Surviving the Economic Collapse in Argentina.

Schokkend om lezen wat een ernstige financiële crisis kan doen met de maatschappij. Al wordt het zoveel mogelijk uit het nieuws gehouden, voedseltekorten, overvallen en moordpartijen zijn schering en inslag. Zeer leerrijk te lezen wat je allemaal kan doen om dergelijke maatschappelijke crisis heelhuids door te komen. Ik heb hem in één trek uitgelezen, en dat gebeurt niet veel.

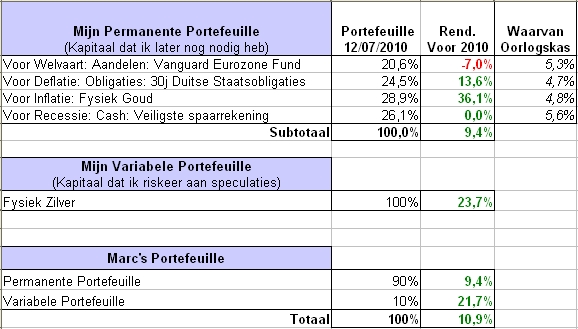

De fysieke dollars die ik destijds gekocht had als speculatie en vervolgens in mijn oorlogskas had gestoken omdat ik geloofde dat fysieke cash nuttig was, heb ik vorige week dan ook verkocht en ingeruild voor goud dat ik bij mijn permanente portefeuille heb gevoegd.

Het fysiek zilver dat ik destijds als speculatie gekocht had en vervolgens ook in mijn oorlogskas had gestoken krijg ik niet over mijn hart te verkopen dus dat noem ik voortaan, zoals het hoort, mijn Variabele Portefeuille. Want, het is ook een speculatie.

Een attent lezer kan me erop wijzen dat mijn zin voor risico weer aan het toenemen is. Principieel is het niet van mezelf want als ik me afvraag of ik geld heb dat ik kan riskeren te verliezen dan is het antwoord neen.

Maar foert, ik weiger dat blinkende zilver te verkopen. Wie weet maak ik een voltreffer indien mijn vastgoed versus goud speculatie uitkomt. Even ruw geschat: Vandaag 6 kilo goud voor een huis. Ik hoop op maximum 2 kg goud voor een huis binnen 10-20 jaar. Vandaag 60 kg zilver voor 1 kg goud, ik hoop op maximum 20 kg zilver voor 1 kg goud.

Mijn zilver zou ten opzichte van vastgoed dus 10 keer meer waard kunnen worden. Nu nog een weesgegroetje erbij!

Hier mijn herschikte portefeuille:

Dus, moraal van mijn verhaal:

Bankbiljetten verliezen hun waarde aan 50% per 10 jaar, en dat is in de goede tijden. In de slechte tijden kan het veel sneller gaan en 50% op een jaar worden. Dump uw bankbiljetten dus zo snel mogelijk in je 25% cash van je permanente portefeuille en leen het uit aan de overheid zodat het tenminste iets opbrengt. Vandaag krijg je nauwelijks interest op die 25% cash maar dat kan snel veranderen (Griekenland 6-13% interest).

Fysiek goud aanhouden daarentegen is belangrijk. 25% van de permanente portefeuille is fysiek goud dus je hebt genoeg. Maar je kan je fysiek goud kwijtspelen in een hyperinflatie door het balanceren. Dus leg 1/3e van het goud van je permanente portefeuille apart en verkoop het nooit voor balanceerdoeleinden.

Je kan comfortabel 2/3e van het goud in de permanente portefeuille verkopen voor balanceerdoeleinden maar dan stop je best want dan is er reeds 4/5e van het goud verkocht sinds begin 1999 en is de bull run gelijk aan de jaren 70.

Indien goud nog meer stijgt als in de jaren 70 is het mogelijk dat we naar een hyperinflatie gaan en dus wordt het gevaarlijk te balanceren want je zou al je goud dan wel eens kunnen verliezen aan een zwart gat.

Op het moment dat je stopt met balanceren omdat je geen goud meer hebt om te balanceren stop je ook best met balanceren van de aandelen. Dus zelfs al dien je aandelen te verkopen, je doet het best niet want ook die kan je kwijt spelen aan het zwart gat van obligaties en cash tijdens een hyperinflatie.

Je begint weer met balanceren zodra je goud moet bijkopen door de winst van je aandelen, obligaties of cash. Indien al je obligaties en cash verdwenen zijn in een hyperinflatie en je reeds gestopt was met balanceren, dan begin je weer met balanceren, het verkopen van goud en aandelen en het kopen van obligaties en cash, wanneer er een nieuwe munt wordt uitgegeven.

Ik ben verheugd dat ik kan instemmen met Harry Browne zijn oordeel dat een permanente portefeuille zoals hij het had ontworpen voldeed. Een extra oorlogskas is niet nodig. Fysieke cash is ook niet nodig. Mijn enigste kritiek is dat je moet stoppen met balanceren tijdens een hyperinflatie. Maar dat had hij zelf ook wel kunnen bedenken.

Harry Browne blijft me verbazen hoe mooi hij die permanente portefeuille heeft ontworpen. Het is moeilijk er een gat in te krijgen. Een paar dagen terug heb ik voor het eerst de film ‘The Foutainhead‘ gezien. Een oude maar nog steeds boeiende film die het boek van Ayn Rand verfilmt. Het gaat over een architect die niet wil dat mensen zijn ontwerp gaan liggen aanpassen omdat het zo perfect is. Hij is bereid door de hel te gaan en veel geld mis te lopen om zijn visie te kunnen neerzetten, en geen andere of aangepaste.

Bij een gebouw kan je natuurlijk moeilijk uitleggen waarom het zo moet zijn en niet anders. Al zal iemand die er oog voor heeft direct zien of iets niet bij het geheel past. Bij een permanente portefeuille is het net zo. Het zit in elkaar geboetseerd volgens een bepaalde logica waar geen naald tussen te krijgen is. Niets kan weg, niets kan erbij. Harry Browne was de knapste vermogensarchitect die ik ken. Een pareltje is die permanente portefeuille.

Marc de Mesel

http://www.marcdemesel.be

3 gedachten over “Verkoop 1/3e van je goud nooit”

De taal van dit artikel is beneden de maat…en moeilijk te volgen…geen goed nederlandse zinnen…hoe kan dat als u het allemaal zo goed weet?

Dit artikel is op 16 juni 2010 grondig herzien.

Groeten,

Satilmis

@haesen

Ik heb het herschreven, is het zo beter te lezen?