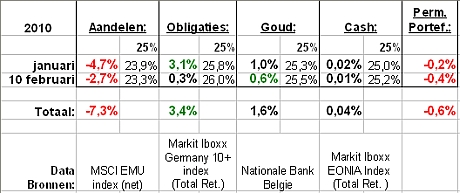

Aandelen zijn het jaar slecht begonnen met een daling van -7,3%. Goud steeg 1,6% en de Duitse staatsobligatie, desondanks of misschien dankzij de vlucht uit de Griekse staatsobligatie, ging een stevige +3,4% hoger waardoor de permanente portefeuille de schade wist te beperken met een verlies van -0,6%.

Vorig jaar 2009 zijn aandelen het meest gestegen (+27%) terwijl staatsobligaties het slechtste rendement hadden (-2%). Dit jaar start het jaar net andersom. Ietwat ironisch heeft iedereen het over het faillissement van de staat maar staatsobligaties hebben wel voorlopig onze portefeuille gered.

Dat heeft er natuurlijk alles mee te maken dat wij enkel de Duitse staatsobligatie hebben in de permanente portefeuille. En net zoals bij banken, als men wegloopt van de ene, is dat in het voordeel van de iets sterkere. Griekse staatsobligatiehouders dumpen het papier in ruil voor stevigere staatsobligaties zoals de Duitse. Echter, de Duitse zal ook vallen als het zo doorgaat, net zoals dat alle banken stevig afgestraft zijn, ook de iets sterkere.

Hoe lang het duurt vooraleer de Duitse ook kraakt is echter moeilijk in te schatten. Het kan snel gaan maar het kan ook nog jaren duren. We zullen zien voor 2010 maar het kan wel degelijk dat de Duitse staatsobligatie, net zoals in 2008, het beste rendement hebben van alle activa tegen einde van het jaar.

Maar het omgekeerde is zeker ook mogelijk. Voor hetzelfde geld wordt 2010 het jaar waarin het de staat is die omvalt en vele staten deze keer een ‘bailout’ moeten krijgen. Dat zou geen goede zaak worden voor de lange termijn staatsobligatie! Die zal dan fors dalen in waarde.

Indien staatsobligaties inderdaad de slechtste investering worden is het nog afwachten wat de beste investering dan wel zal worden. Indien staten failliet gaan zullen aandelen het zeer slecht doen. Maar het is mogelijk dat in dergelijke deflationaire contractie goud ook daalt en het weer de dollar is die duidelijk stijgt. De euro zal in dat geval ook niet slecht zijn.

Over de paniek dat de Euro zijn waarde zou verliezen indien Griekenland of een ander land van de Eurozone failliet zou gaan. Dat is volgens mij een flagrante denkfout. Een failliet van een staat binnen die muntunie is een goede zaak voor de waarde van de munt. Indien Californië bv echt failliet gaat en ‘default’ op zijn schulden zal je de dollar zien springen. Naar boven! Net zoals het failliet van een grote bank als Lehman de dollar helemaal niet deed crashen in 2008, zoals de meeste goeroes voorspelden in 2007! (op uitzondering van Robert Prechter en Hugh Hendry), wel integendeel, hoe groter het faillissement, hoe meer de dollar steeg!

Waarom? Omdat een faillissement wil zeggen dat ze geen ‘bailout’ krijgen. Dat er geen kredietgeld is bij gecreëerd vanuit het niets door de centrale bank. Een faillissement is dus een tekort aan dollars. Door een faillissement krijgen plots veel mensen geen dollars meer voor hun staatsobligaties. Ze zijn waardeloos geworden. Daardoor gaan zij ook failliet want wie bezit al die staatsobligaties? Beleggers, pensioenfondsen en banken. Zij verliezen plots een groot deel van hun dollars, of euro’s, en zijn plots een stuk armer. Samen met een staat zullen dus ook vele banken vallen, grote banken!

Het is een deflatie zo puur als hij kan zijn. Een failliet van Griekenland, zonder bailout, is het beste dat de Euro kan overkomen. Niet dat ik me illusies maak, een bailout zullen ze krijgen. Maar je weet nooit, Lehman Brothers is gevallen doordat de ‘bailout boss’ Paulson zijn aartsrivaal de redding niet toewenste. Dergelijke verassingen kunnen nog wel gebeuren. Laten we hopen dat er toch een staat onder de bailout radar valt en niet op tijd gered wordt zodat we tenminste van 1 kapitaalvernietiger vanaf zijn en de rest van de schrik weer wat discipline krijgt.

Het wordt interessant om zien hoe de permanente portefeuille zal reageren op een failliet van de staat. Zeker is dat alle staatsobligaties dan in een paniek hevig dalen, aandelen ook, goud neemt zeker toe in koopkracht maar wat het nominaal zal doen is onzeker, maar cash? Wat zal cash doen? Wel onze cash is korte termijn belegd bij de staat. De intrestvoet zal serieus stijgen omdat mensen vrezen dat ze hun geld, ook korte termijn, niet meer zullen terugzien eens uitgeleend aan de staat. Misschien krijg je een rente van 10% of meer maar je zal dan ook een serieus risico lopen op totaal verlies.

Omdat je een permanente portefeuille hebt blijf je echter zitten en ontvang je die 10%. Je weet dat indien het inderdaad fout gaat en de staat echt failliet gaat, je je cash kwijt zal zijn, ook je obligaties lange termijn ben je dan volledig kwijt. Maar je hebt die 25% goud nog. Die zal serieus stijgen in koopkracht omdat men zal vluchten van de staatsobligatie naar goud want goud is de laatste safe heaven.

Wel denk ik dat het tijd wordt ook een oorlogskas aan te leggen zoals ik gedaan heb. De permanente portefeuille kan, indien dergelijke rampzalige scenario’s zich voordoen, slecht presteren. Wat het bijvoorbeeld niet bezit is echte cash. Dollar briefjes en euro briefjes. Alle cash is belegd in staatsobligaties. Indien de staat failliet gaat kan goud tijdelijk door de hevige contractie ook sterk dalen met bijvoorbeeld 50%. Je cash van je permanente portefeuille is weg omdat de staat failliet is, maar als je dan nog een beetje cash had, die waardevolle euro’s en dollars, dan had je een veel meer koopkracht behouden.

Een ander scenario dat kan gebeuren is dat we niet echt een deflatie krijgen maar dat er wel een langdurige hyperinflatie optreedt. In dat scenario zit je elk jaar door het balanceren je aandelen en je goud te verkopen om cash en obligaties bij te kopen. Maar als die hyperinflatie jaren duurt zit je dus voortdurend waardevolle activa in een eindeloze put te dumpen. Het balanceren dat eigen is aan de permanente portefeuille kent dus ook gevaren in extreme rampzalige scenario’s en daarom is een oorlogskas ernaast, die nooit gebalanceerd wordt, een goed idee als final backup.

Maar het scenario dat geen enkel goeroe voor mogelijk lijkt te houden is dat 2010 een prachtig jaar wordt met aandelen ’to the moon’, huizenprijzen die weer aantrekken, banken die verder stabiliseren, en nog meer van dat moois. Er zijn wel degelijk signalen in die richting, die toegegeven, snel kunnen verdwijnen, maar ze kunnen even snel ook de headlines gaan domineren. Zoals bijvoorbeeld dat vastgoed in verschillende Europese hoofdsteden stijgt weer of dat het aantal uitstaande kredieten in België weer toeneemt:

Het aantal uitstaande kredieten is van groot belang voor de economie. Indien de schuldenberg uitbreidt dan komt er een massa aan extra geld in de markt die de prijzen omhoog stuwt, de economie doet uitbreiden, en de meeste schuldenaars en banken ten goede komt. Indien ze krimpt verdwijnt er een massa aan koopkracht, krimpt de economie en dalen de prijzen normaal gezien wat vele schuldenaars en banken in de problemen brengt. Je ziet dat vanaf 2006 tot en met 2008 de schuldenberg krimpt. Maar in 2009 gaat dat alweer omhoog! Dat stoort me enorm. Het stoort me ook dat de terugval tot nog toe eigenlijk te verwaarlozen is geweest. Van 23,8 miljard euro is de schuldenberg gedaald tot 20,5 miljard euro. Wauw! Dat was nogal een kredietcrisis in België! De schuldenberg is zomaar eventjes met 10% gedaald nadat ze bijna 200% gestegen was sinds 2001.

Dus ja, ik zou graag hebben dat de schuldenberg terug krimpt naar het niveau van 2001 maar de markt lijkt daar anders over te denken. Die zijn weer begonnen met nog meer te lenen. Als dat de komende jaren zo verder gaat dan kan de crisis evengoed pas binnen 10 jaar zich voordoen.

Dus mijn boodschap voor het geld dat je absoluut niet mag verliezen is en blijft: beleg het niet volgens een bepaalde toekomstverwachting want alles is en blijft mogelijk. Zorg dat je beschermd bent met dat kapitaal tegen zowel deflatie, als inflatie als welvaart. Tenzij je natuurlijk zeer bewust beslist van het risico te nemen en mogelijks veel te winnen maar ook mogelijks veel te verliezen.

Ik merk in mijn omgeving dat mensen die vroeger helemaal geen goud hadden het beginnen kopen. Dat is goed en ik raad iedereen aan van 25% fysiek goud te hebben. Maar besef dat met enkel goud en cash, op spaarrekeningen, je niet degelijk beschermd bent. Want als er inderdaad terug een periode van jaren welvaart aanbreekt, zoals in de jaren 80 of 90, dan zal je goud zien dalen in waarde maar de inflatie trekt dan flink aan. Dan zit je daar met je cash, die waarschijnlijk wel een iets hogere rentevergoeding oplevert maar helemaal geen 7%, wat wel degelijk de inflatie is geweest tijdens onze periodes van welvaart. Met andere woorden, zowel je goud als je cash zullen dan serieus ondermaats presteren en dan ben je gezien. 25% aandelen is dan een must om je verliezen in goud en cash te neutraliseren zodat je dat rendement van gemiddeld 7% zeker haalt en je koopkracht behoudt.

Ik ben blij dat ik vorig jaar Harry Browne’s permanente portefeuille heb mogen leren kennen. Anders had ik die verdomde 30 jarige staatsobligaties nooit gekocht! Enkel Harry Browne kon me doen inzien dat ze een broodnodig onderdeel zijn van een gespreide portefeuille zoals we nu ook weer zien.

Ik zie uit naar het verdere jaar 2010 en hoop stiekem dat mijn permanente portefeuille -15% zal hebben op het einde van dit jaar. Dat zou de grootste prijsdaling ooit zijn van een permanente portefeuille en dan is het zeer waarschijnlijk dat er een enorme deflatiegolf over onze regio’s is neergedaald. Het record is -13% in 1990 in Japan en het was het begin van iets zeer mooi voor de permanente portefeuille eigenaar die de schade de jaren erop snel had goedgemaakt terwijl vastgoed 20 jaar erna maar liefst 80% is gedaald. De beurs 20 jaar later ook 4 keer goedkoper is. Een inflatie die 20 jaar zeer laag is geweest en het terugkeren van het gezond verstand: dat een eigen huis net zoals een eigen auto of zeilboot een onkost is, en geen investering. Dat aandelen, ook op een lange termijn van 20-30 jaar, een slechte investering kunnen zijn. Dat cash wel degelijk zijn waarde en koopkracht kan behouden en het volk niet langer moet beleggen om zijn koopkracht te behouden.

Marc Faber is voor het eerst vrij neutraal over welke richting de markten gaan. Hij vindt het moeilijk, en gezien zijn zeer correcte voorspellingen begin 2009 én begin 2008, spreekt dat boekdelen. Welkom in 2010!

Marc de Mesel

http://www.marcdemesel.be