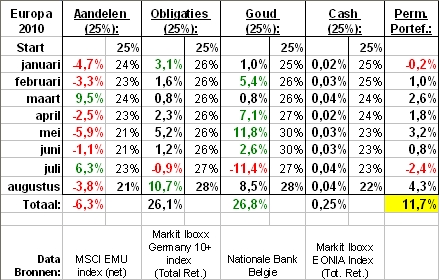

De zomervakantie zit er op en het was weer heerlijk achterover leunen. Obligaties zijn enorm toegenomen in waarde en hebben nu ook +26% rendement in 2010, evenveel als goud. De Permanente Portefeuille profiteert ervan en voegt in augustus een knappe +4,3% toe. We tikken +11,6% voor 2010. Vorig jaar, in 2009, had de PP+13%. In rampenjaar 2008 had de PP slechts -2% verlies.

Voor ons is de vakantie niet voorbij. Beter ingedekt dan de permanente portefeuille kan ons kapitaal niet zijn. Begin ook met degelijk sparen. Neem een cocktail, zou ik zeggen, en zet u erbij.

Rendementen Permanente portefeuille

Hier de rendementen van de permanente portefeuille en zijn activa sinds begin van het jaar:

Eind juni stond goud aan de leiding met een uitmuntende +30%. Maar in juli heeft goud toch een goede correctie gekend en zakte weg met -11% (tot +19%). De PP moest wel even slikken maar zakte zoveel niet omdat aandelen in juli tegelijkertijd goed herstelden met +6,3% waardoor de PP zijn verlies in juli wist te beperken tot -2,4%. Een daling is nooit leuk maar we hadden dan ook genoeg reserve. De PP stond op ongeveer +9% eind juni en viel terug eind juli tot ongeveer +7%.

Geen slecht woord echter over goud. Zij die goed presteren kunnen zich al wat meer permitteren. Goud is, ondanks zijn sterke correctie, steeds op leiding blijven staan en in augustus is goud alweer goed hersteld (+8,5%) en staat het nog steeds aan de leiding met +26,8%.

Toch, de grote verrassing deze zomer zijn de obligaties. In het vorig verslag eind mei stond goud op +28,5% en obligaties op +13%. Op zich was +13% al een knappe prestatie voor die lange termijn obligaties maar vandaag is dat nog eens verdubbeld en staan obligaties ook op +26,1%.

Vooral de laatste maand augustus zijn obligaties door het dak gegaan doordat de rente voor nieuwe obligaties verder is lager geboden onder de 3% per jaar voor een nieuwe 30 jarige obligatie terwijl onze 30 jarige obligatie gekocht in 2009 meer als 4% opbrengt:

Bron: RTL-Z: 30-jarige rente Duitsland voor het eerst door de 3%

Hierdoor is onze 30 jarige obligatie gestegen met +10,7% in augustus (hoe dit werkt zie ‘30 jarige staatsobligaties kopen, waarom en hoe?‘). De Permanente Portefeuille pikt alvast het graantje mee en voegt maar liefst +4,3% toe op een maand tijd waardoor de PP nu op +11,7% staat voor 2010.

Noteer dat dit uiteraard bruto rendementen zijn van de permanente portefeuille. Transactie kosten voor balanceren bedragen gemiddeld ongeveer -0,6% per jaar. Belastingen bedragen in België, roerende voorheffing op interesten en dividenden, ook ongeveer -0,6% per jaar, in Nederland vermogensbelasting, -1,2% per jaar.

Lange rente

Een lange rente van 3% is historisch laag voor het Westen. Velen roepen al jaren van de daken dat de rentevoeten zullen stijgen maar net het omgekeerde gebeurt vandaag en het gevaar van een Japan scenario met een lange rente van 0,5% desondanks het geprint, blijft er stevig inzitten (zie:De Grote Deflatie in Japan).

Vele goeroes zitten voorlopig dus volledig fout met hun voorspellingen wat betreft obligaties. Ze reageren dan met ‘wacht maar, je zal zien dat ik gelijk krijg’. Maar dat is je voorlopige foute voorspelling niet erkennen. Indien ze winst maken kan ik die flauwe reactie nog vergeven maar indien ze ook hun verliezen niet eens meer erkennen of wegmoffelen is het een stap te ver voor mij. Daarom dat Jim Rogers, Peter Schiff en Jim Puplava voor mij zijn afgeschreven. Enorme verliezen hebben ze gemaakt in 2008 maar ze zwijgen er als de dood over en doen alsof ze het allemaal hebben zien komen, althans, dat is mijn indruk.

“My job is to make people money. If I don’t include every factor that moves an asset, market psychology included, then I’m not doing my job.” – Thomas Kurlak

Martien Van Winden van het Hoofbosch fonds heeft een grafiek gemaakt van de lange termijn rente in Nederland vanaf 1540:

Klik op grafiek om te vergroten (opent in nieuw venster)

De lange termijn rente op 10 jarige staatsleningen lag rond 15% in 1500. In 1600, de gouden eeuw (met een gouden standaard!) schommelde ze rond 4-5% en waren er zelfs intrestvoeten van 2%. Eind jaren 70, begin jaren 80 schoot ze terug richting 10% toen de goudstandaard werd losgelaten. Hier in detail vanaf 1980:

Bron: RTLZ: Nederland leende nog nooit zo goedkoop

Rentevoeten van slechts 3% voor een fiat currency waar zoveel van kan geprint worden als men wil, is nog nooit gezien bij mijn weten in het Westen. Obligaties hebben nu zelfs een veel meer rendement dan in het rampjaar 2008 toen ze het hoogst van al de activa scoorden met +18%. Nochtans is er deze zomer geen Lehman Brothers failliet gegaan. Noch is de beurs in elkaar geklapt met -50%. In België is vastgoed zelfs terug aan het stijgen! En toch zakken die intrestvoeten weg naar nul alsof iedereen vlucht naar ‘veilige’ staatsobligaties.

Volgens mij klopt hier iets niet. Iemand zit staatsobligaties te kopen a volonté. Jan met de pet lijkt het me niet te zijn. Zou het misschien de centrale bank zijn die met bijgeprint geld zoveel staatsobligaties kan kopen als ze wil? Het is niet dat ze het verstoppen, het komt openlijk in de kranten (zie: Federal Reserve koopt opnieuw staatspapier)! Alleen heb ik er geen flauw idee van hoeveel de ECB er koopt. De geruchten al zou de centrale printer tegenwoordig bijna al het staatspapier opkopen geloof ik niet zonder eerst wat degelijke tabellen te zien.

Op zich moeten de centrale printers er niet veel kopen. De commerciële banken kunnen het vuile werk wel voor hen doen. Onbeperkt geld lenen van de centrale printers aan 1% (zie: ECB belooft tot 2011 onbeperkte kredieten) en vervolgens ‘veilig’ staatspapier kopen van 3% dat waarschijnlijk beter in de boeken staat dan al die hypotheken van 4% waarvan er al teveel niet worden terugbetaald. Lukt de staatsobligatie run, is de winst voor hen, mislukt het, dalen die staatsobligaties en vernietigen ze terug hun kapitaal zoals bij het Grieks avontuur onlangs, dan koopt de centrale printer ze wel over van hen tegen volle prijs om de banken ’te herkapitaliseren’.

Professor Fekete meent dat die historisch lage intrestvoet juist veroorzaakt wordt door het fiat geldsysteem. Omdat de staat niet failliet kan gaan met een printpers zal in tijden van onveiligheid iedereen die staatsobligatie willen en de lange rente naar nul afglijden. Zelfs in goede tijden is dit fenomeen aan de gang dat speculanten met plezier die obligaties opkopen omdat ze weten dat de centrale bank ze wel overneemt. Frontrunning van de Fed noemt dat dan.

De fraude van de valsmunterij heeft kapitaalvernietigende gevolgen. Zonder al dat geprint zaten we volgens mij vandaag in een sterke gezonde deflatie waarbij vele banken over kop gingen, vele spaarrekeningen waren weggeveegd. De prijzen van huizen, aandelen, schulden, de waarderingen van kunst, energie, eten, zou sterk dalen. Net zoals de euro op 30 jaar enorm veel koopkracht is verloren zou ze nu op korte tijd enorm veel koopkracht winnen.

Maar door al dat geprint en bailouts worden de verliezen betaalt door te stelen van al de euro bezitters met nieuw geprint geld, verdwijnen er geen banken, geen spaarrekeningen, en dalen de prijzen nauwelijks. Ik verwacht dan ook geen hyperinflatie door al het geprint, maar wel het uitblijven van een degelijke deflatie, wat een even grote diefstal is voor euro bezitters.

Het bijgeprint kapitaal stroomt naar kapitaalvernietigers zoals de banken die het weer uitlenen en de vastgoedprijzen in stand houden. En naar overheden die het kapitaal nog niet eens investeren om het te proberen terug te krijgen met winst, maar het gewoon op doen en zo de prijzen van vanalles en nog wat in stand houden.

Echter, ik geloof Marc Faber die in zijn boek ‘Tomorrow’s Gold’ goed illustreert dat al het nieuwe geld uiteindelijk zal stromen via de oude bubbels naar de nieuwe bubbels en nooit zal blijven plakken bij de oude bubbels. Dus zij die goud hebben zullen volgens mij beloond worden en als enige een deflatie meemaken. Niet in de prijzen in euro’s bekeken, die dalen nauwelijks. Maar wel in de prijzen in goud bekeken. Alles wordt spotgoedkoop, in goud bekeken. Of voor de niet bezitter: goud wordt peperduur. Door al het geprint, veel duurder dan ooit voor mogelijk werd geacht. Dat is mijn hoop, dat is mijn speculatie.

Nu nog obligaties kopen?

Zij die een permanente portefeuille willen beginnen zullen zich terecht afvragen, koop ik die lange termijn obligaties nog wel? Die zijn toch duidelijk overgewaardeerd! Zoals altijd zijn hier echter zeer verschillende visies over.

Volgens Roland Vandamme zijn ze inderdaad zwaar overgewaardeerd en zal de rente binnenkort serieus stijgen, net zoals in Griekenland gebeurd is, en zullen obligaties uw kapitaal vernietigen (zie: Rente trekt terug zoals oceaan vóór een tsunami ). In dit scenario zal je goud echter de schade goedmaken en je permanente portefeuille ook een degelijk rendement geven.

Volgens Martien van Winden zijn obligaties juist gewaardeerd en is de lage intrestvoet een erkenning van de stabiliteit van onze landen (Hij spreekt over Nederland, niet over België!). Hij gelooft dat de rentevoeten lang laag kunnen blijven (zie ‘Rente kan naar 1 tot 2% en kan daar lange tijd blijven‘) en dat de kans op welvaart en serieuze stijgingen in de aandelen zeer groot is (zie zijn goede Nieuwsbrief Augustus 2010). In dit scenario zullen obligaties niet veel meer doen maar zullen aandelen de rendementen halen voor de permanente portefeuille.

Ook het Japan scenario mag ook niet uitgesloten worden waarbij we geen welvaart krijgen maar desondanks het geprint toch een deflationistische collaps. Aandelen zakken volledig weg. Goud gaat niet sterk omhoog. Maar de intrestvoeten stijgen helemaal niet zoals in Griekenland maar dalen verder richting 0,5% door een vlucht naar ‘veiligheid’. In dit scenario zullen de obligaties de enigste winstpost zijn en zal je de rendementen broodnodig hebben om je verliezen in je aandelen te dekken.

Persoonlijk denk ik dat Roland Vandamme gelijk zal krijgen en de intrestvoeten zullen stijgen de komende jaren. Niet omwille van al het geprint en mogelijke inflatie, maar wel omwille van te weinig geprint. Ik denk dat we Griekenland zullen krijgen ook in Duitsland en Nederland. De markt zal er niet meer in geloven dat de staat die enorme schulden kan terugbetalen en zal stoppen massaal obligaties te kopen. De intrestvoeten gaan stijgen, desondanks het massaal opkopen van staatsobligaties door de centrale bank. In die onrust zullen aandelen ook niet goed scoren. Enkel edelmetaal zal scoren volgens mij omdat het niet failliet kan gaan. Voor het kapitaal waar ik mee speculeer gok ik dus op fysiek zilver.

Echter ik speculeer/investeer met slechts 10% van mijn portefeuille. Indien mijn voorspelling niet uitkomt verlies ik die 10% grotendeels. De rest, 90% zit in mijn permanente portefeuille waar ik niet speculeer maar beschermd ben tegen elk scenario door een degelijke spreiding. Eenvoudigweg omdat ik geen risico wil nemen met dat kapitaal en het met zoveel mogelijk zekerheid nog wil hebben morgen, welk scenario we ook krijgen.

Iedereen met een pp heeft vandaag nog steeds 25% lange termijn obligaties, en zal die ook altijd hebben. Ik denk dus dat het nog steeds de moeite is die lange termijn staatsobligaties te kopen en het nog steeds de moeite is van een permanente portefeuille te beginnen voor het kapitaal dat je niet wil riskeren. Een betere indekking tegen elk scenario is niet denkbaar.

Wel heb ik besloten vervroegd te balanceren, de winsten van de obligaties te verkopen en er aandelen mee te kopen die zijn gezakt zodat obligaties terug 25% vertegenwoordigen en niet meer. Mijn speculatieve geest heeft teveel schrik dat die obligaties gaan kelderen en dus balanceer ik.

Op zich balanceert iedereen wanneer hij wil maar rationeel gezien doe je het best zo weinig mogelijk omdat het enkel kosten met zich meebrengt en je uiteindelijk toch niet weet wat er zal gebeuren morgen. Harry Browne gaf als leidraad dat je mag wachten tot een bepaalde activa 35% of 15% vertegenwoordigd alvorens te balanceren maar zover ben ik dus niet geraakt. Gelukkig is de permanente portefeuille zo gemaakt dat een emotionele verkoop/koop uitspatting nooit veel kwaad kan. Je blijft na balanceren van elk activa 25% hebben.

Marc de Mesel

http://www.marcdemesel.be