In mijn column van 25 november behandelde ik een garantieproduct op Ahold waarbij we een 2-jarige staatsobligatie en een 2-jarige call optie kochten. We kunnen ook met behulp van het aandeel een garantieproduct bouwen. Dit wordt een collar genoemd. Hierbij kopen we het aandeel en een put en verkopen we een call optie.

Collar Ahold

Hoewel ik uit principe geen voorstander ben van het kopen van een put, is het kopen van een collar (koop een put en verkoop een call met een hogere uitoefenprijs) en een aandeel met een hoog dividend voor de defensievere belegger een aardige alternatief voor een obligatie.

We tuigen de volgende constructie op:

| Koop Ahold | € 9,03 |

| Verkoop call dec 2011 9,98 | € 1,05 |

| Koop put dec 2011 8,80 | € 1,35 |

| Netto investering | € 9,33 |

Om een goede vergelijking te maken met de bescherming van mijn vorige column zijn alle prijzen gebaseerd op de koersen van 25 november. Daarnaast ga ik weer uit van 0,3 % transactiekosten. We kopen dus 1.000 aandelen met de bijbehorende opties. Het restbedrag van € 640 blijft op de rekening staan.

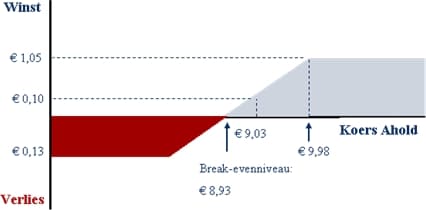

Hoewel de verwachting is dat Ahold het dividend zal verhogen, ga ik veiligheidshalve uit van een gemiddeld jaarlijks dividend van € 0,20. De gekochte put zorgt ervoor dat we de aandelen altijd kunnen verkopen op € 8,80 en de verkochte call zorgt ervoor dat als het aandeel op uitoefendatum boven de € 9,98 noteert we de aandelen moeten verkopen op € 9,98.

Maximaal verlies

Hoewel het wellicht wat merkwaardig klinkt, kunnen we op deze constructie haast geen verlies lijden. Enige voorwaarde is wel dat Ahold het verwachte dividend elk jaar daadwerkelijk uitkeert. Gegeven de vooruitzichten van Ahold lijkt mij dit geen probleem opleveren. Vanwege de gekochte put kunnen we altijd de stukken verkopen voor € 8,80. Dit betekent dat het maximale verlies € 0,53 bedraagt (8,80 – 9,33). Gedurende de looptijd van deze constructie ontvangen we in totaal € 0,40 aan dividend. Samen met het dividend levert deze constructie dus een verlies op van maximaal € 0,13.

Maximale winst

De maximale winst bij een collar kunnen we als volgt berekenen. De maximale winst is gelijk aan de uitoefenprijs van de call minus onze investering. Oftewel, 9,98 – 9,33 = € 0,65. Samen met het dividend is onze maximale winst dus € 1,05, oftewel 11,3 % van de investering. Per jaar bedraagt de maximale winst 7,3 %.

Hoewel een aandelenbelegger dit wellicht niet interessant vindt, kan zo’n constructie voor en obligatiebelegger een aardig alternatief zijn.

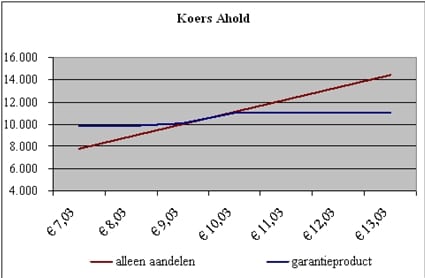

Vergelijking met aandeel

In onderstaande grafiek heb ik de collar vergeleken met het aandeel Ahold.

Vergelijking met aandeel en vorige beschermingsconstructie

Wilt u dus beleggen met garantie, dan kunt u vanwege de lage rente op dit moment dus beter beleggen in een collar dan in een combinatie van staatsobligaties en gekochte calls.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé heeft hij geen garantieproducten. Voor sommige cliënten heeft hij wel eigen garantieproducten.