Nu de AEX aan een flinke rally bezig is, lijken veel beleggers de boot te missen. Enkele weken geleden schreven heel wat goeroes en analisten nog dat je vooral uit de markt moest blijven, omdat de beurs verder omlaag zou gaan. Wat moet je nu als je nog langs de zijlijn staat?

Uiteraard kunt u nu alsnog vol de markt instappen. Vraag is echter of dat wijs is na zo’n rally. Daarnaast stijgen de beurzen wel, maar zijn de problemen nog niet opgelost. Met opties kunnen we echter met een kleine investering toch mee doen met een eventueel verder herstel. Als dat gebeurt, doet u tenminste mee en als de beurs toch weer wegzakt, dan is de schade te overzien.

Time spread

U zou met een klein bedrag een call time spread kunnen overwegen. Bij een call time spread kopen en verkopen we calls met verschillende looptijden. Veelal wordt een time spread opgezet door een in the money call met een lange looptijd te kopen en een at the money of out of the money call met een kortere looptijd te verkopen. De gedachte erachter is dat we de korte call laten verdampen door het tijdsverloop waarna opnieuw een korte call kan worden verkocht.

Stijgt de onderliggende waarde fors, dan kan de korte call in the money geraken. We moeten deze call dan doorrollen naar een hogere uitoefenprijs met dezelfde looptijd of naar een hogere uitoefenprijs met een wat langere looptijd. In het tweede geval ontvangen we meer premie, wat nodig kan zijn om de terugkoop van de in the money geraakte call te kunnen financieren. Uiteraard kunnen we ook de gehele positie (waarschijnlijk met winst) sluiten.

Voorbeeld

We kopen de call AEX december 2010 met uitoefenprijs 240. Bij de huidige stand van de AEX (277) is de intrinsieke waarde van deze optie € 37. De optie noteert € 52 zodat de verwachtingswaarde € 15 bedraagt. We verkopen de call AEX aug 2009 met uitoefenprijs 290. Deze call levert € 2,35 op. In één maand ontvangen we al 4,5 % van de kostprijs van de gekochte call. Als de AEX eind augustus lager noteert dan 290 dan loopt de verkochte call waardeloos af. Daarboven heeft de verkochte call intrinsieke waarde gekregen. Staat de AEX bijvoorbeeld 300, dan is de koers van de verkochte call op afloopdatum 10 euro. We hebben dus een verlies van € 7,65. De gekochte call maakt dit echter meer dan goed.

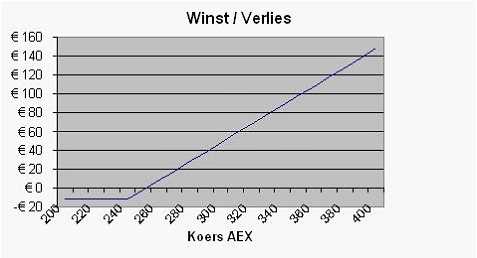

De strategie is om telkens met een looptijd van één of twee maanden korte calls te verkopen. Laten we eens extrapoleren vanaf de startpositie. Als we elke maand steeds € 2,35 kunnen ontvangen voor de verkochte call, dan ontvangen we over de looptijd zo’n 40 euro (17 x 2,35). Aangezien de oorspronkelijke kostprijs van de gekochte call € 52 bedroeg, daalt deze kostprijs tot 12. Indien de AEX in december 2010 252 (=240 plus 12) noteert, spelen we quitte. Daaronder lijden we verlies en daarboven maken we winst. Stel dat de AEX de komende maanden verder doorstijgt en eind 2010 op 325 punten staat, dan noteert onze gekochte call 85 euro. Een winst van € 73, oftewel ruim 600 %.

Conclusie

Met een call time spread waarbij de verkochte call steeds een hogere uitoefenprijs heeft, profiteert u volop van een eventueel verdere stijging van de AEX. Het meest bent u gebaat bij een rustig stijgende beurs.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé heeft hij geen positie in een time spread op de AEX. Ook voor zijn cliënten heeft hij geen positie in een time spread op de AEX.