Op het moment van schrijven noteert de AEX circa 338 punten. Per saldo is de AEX dit jaar dus met ongeveer 1 % gestegen. Dit betekent echter niet dat de beurs tot nu toe rustig is geweest. Op 8 februari hebben we nog een stand gezien van 311.

Put op index

Wie een aandelenportefeuille heeft, staat voor een groot dilemma. Rustig afwachten met het risico van verdere koersdalingen, alsnog liquide gaan of hopen dat de beurs verder stijgt. Een tussenweg is het leggen van een vloer onder de portefeuille. Bij een indexstand van 338 kunnen we de volgende put kopen:

Koop put AEX december 2010 320 voor € 20,00. De put kost 5,9 % (20 / 338) van de index. Het break even niveau is 300 (320 – 20). Anders gezegd, mocht uw portefeuille volledig uit de AEX bestaan, dan doet een daling onder de 300 punten u geen pijn. Eindigt de index eind december echter boven de 300 dan zijn we onze verzekeringspremie kwijt.

Putspread op de index

Een nadeel van bovenstaande bescherming is dat bij een kleine daling waarbij de AEX boven de 300 punten blijft, uw visie wellicht juist was, maar u toch geld hebt verloren. Om dit op te lossen, kunnen we ook een putspread kopen. Let op; deze constructie is alleen geschikt als u een kleine daling van de AEX verwacht. Bij een indexstand van 338 kunnen we de volgende put spread bouwen:

| Koop put AEX december 2010 320 | 20,00 |

| Verkoop put AEX december 2010 280 | 9,10 – |

| Netto investering | 10,90 |

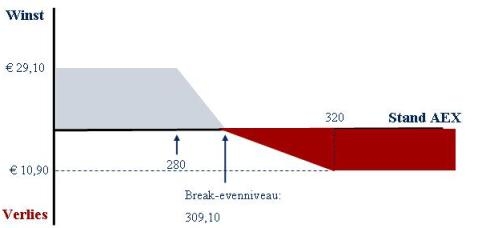

De putspread kost nu 3,2 % van de index en ons break even niveau is 309,1. Onder 280 punten lopen de winst op de long put en het verlies op de short put tegen elkaar weg. Er is dan geen verdere bescherming meer. Het resultaat blijft 29,10 (=320 – 280 – 10,90). Stel de AEX is gedaald naar 250 punten, dan keert de put 320 70 euro uit en voor de put 280 moeten we 30 betalen. We behalen een winst van € 40, maar hier moeten we onze investering van € 10,90 nog vanaf halen. Na aftrek van de premie van 10,90 resteert dus een maximale winst van € 29,10 bij een stand van 280 of lager.

Grafiek 1: Putspread exclusief AEX

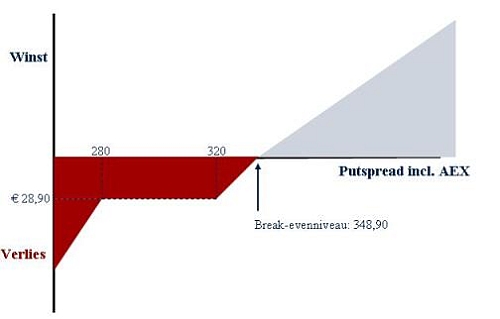

Grafiek 2: Putspread inclusief AEX

Verlagen investering

De investering kan verder verlaagd worden door op individuele aandelen in de portefeuille out-of-the-money call opties te verkopen. Met de te ontvangen premies financieren we (gedeeltelijk) de kostprijs van de put dan wel van de putspread. Het kopen van een put en verkopen van een call wordt een collar genoemd.

Het schrijven van calls op individuele aandelen in plaats van op de index is te verkiezen om twee redenen:

- De premie op individuele opties is gemiddeld hoger dan op de index aangezien de volatiliteit van de index lager is omdat sommige aandelen contrair aan elkaar bewegen.

- Tenzij u een indexvolger bent, zal uw portefeuille geen perfecte spiegel van de index zijn.

Deze strategie is echter niet zonder risico. Naast een vloer bouwen we dan namelijk ook een plafond in. Als de beurs plotseling toch verder herstelt, worden we afgetopt door de verkochte calls. We moeten dan eventueel duurdere calls terugkopen of doorrollen terwijl tegelijkertijd de put spread op verlies staat.

Drs. Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V.

Forum

Wij hebben een nieuw subforum opgericht voor beginnende beleggers: https://www.dekritischebelegger.nl/forum/forum/beginners

Daarnaast kunnen natuurlijk gevorderden ook meedoen over bijvoorbeeld de AEX.