Een paar jaar geleden bleef de performance van Koninklijke Olie duidelijk achter bij die van haar concurrenten. Dit kwam vooral omdat de productie van nieuwe olie zwaar achter bleef. De afgelopen jaren heeft Koninklijke Olie echter fors geïnvesteerd in de uitbreiding van de productiecapaciteit (upstream).

Productie komt opgang

Eind 2009 en begin dit jaar is de productie gestart vanuit de projecten Sakhalin II (Rusland), Perdido (Goilf van mexico) en BC-10 (Brazilie). In 2011 komen daar nog twee grote projecten bij in Qatar bij. Verleden week werd bekend dat RD samen met Nexen weer een grote vondst in de Golf van Mexico heeft gedaan.

Winst omhoog

Naast de nieuwe productie is RD ook flink aan het snijden in haar kosten. Tevens zullen er nog raffinaderijen worden gekocht en zullen de investeringen in de Canadese oliezanden worden uitgesteld. Deze kostenbesparingen in combinatie met de nieuwe (toekomstige) productie van olie en gas, zal de winst per aandeel volgens mij behoorlijk doen verbeteren. De meeste analisten gaan er vanuit dar RD in 2010 een wpa zal behalen van € 2,28 en in 2011 van € 2,45. het gemiddelde koersdoel na 12 maanden bedraagt 27 euro. Op dit moment is de koers van RD 21,35. De K/W voor 2011 bedraagt dus 8,7. Voor een mooi bedrijf als Koninklijke Olie vind ik dat absoluut niet duur.

Driepoot

Om gebruik te maken van deze lage waardering en de relatief gunstige vooruitzichten, kunt u uiteraard besluiten simpelweg het aandeel te kopen. We kunnen echter ook met behulp van opties een positie in Koninklijke opbouwen. Wel moet u beseffen dat u hiermee een extra hefboom in uw portefeuille bouwt, aangezien onderstaande constructie nauwelijks een investering vergt.

We tuigen de volgende combinatie op:

| Koop call RD december 2011 18 | 3,70 |

| Verkoop put RD december 2011 18 | -1,50 |

| Verkoop call RD december 2009 25 | -0,60 |

| Netto investering (te ontvangen) | – 1,60 |

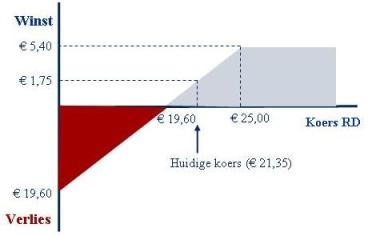

Door het kopen van de call 18 en de verkoop van de put 18 hebben we een synthetisch aandeel dat één op één meebeweegt met het aandeel. De verkoop van de call 25 dient om onze investering te minimaliseren. In deze combinatie kopen we het aandeel feitelijk op 19,60 (18 + 1,60). De huidige koers bedraagt 21,35.

We kunnen nu rustig 1,5 jaar afwachten wat er gebeurt met het aandeel. Alles boven 19,60 betekent winst voor deze positie. Daaronder lijden we verlies uit hoofde van de verkochte put optie. De maximale winst is bij een koers van 25 of hoger: 7 (het verschil tussen 25 en 18) minus 1,60 betaalde optiepremie is 5,40. Vanaf 25 worden we afgetopt via de verkochte call 25.

Met deze looptijd van anderhalf jaar hebben we, zonder een enorme investering, alle tijd om de ontwikkelingen met RD af te wachten. Wel moeten we natuurlijk zekerheid stellen voor de put. De margin bedraagt ongeveer € 260. Indien de Koninklijke daalt, zal deze margin toenemen.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé en voor zijn cliënten heeft hij positie in aandelen en opties RD.

5 gedachten over “Een koninklijke driepoot”

dat netto te ontvangen vat ik niet.

netto te investeren bedoelt u zeker

met vriendelijk groet

Ik ga even niet mijn vermogen laten beheren door Van Lieshout & Partners N.V., want er is kans dat dhr Richard de Jong er zich mee bemoeit, en dan gaat het niet goed, getuige de driepoot die in dit artikel dd 22 maart 2010 wordt aanbevolen.

Geachte heer Van der Zwan,

U heeft gelijk. Het is een netto investering.

Met vriendelijke groet,

Richard de Jong

Geachte f.trimbos,

U mag best een negatieve reactie plaatsen op een artikel, maar een voorwaarde is dat het onderbouwd is. Anders kan de auteur en andere bezoekers er niets mee.

http://www.dekb.nl is een professionele site en dit moet vooral ook zo blijven.

Nogmaals, reacties mogen best negatief zijn (daar leren anderen ook nog wat van), maar het moet wel onderbouwd zijn.

Groeten,

Satilmis Ersintepe

redactie De Kritische Belegger

Beste Satilmis Ersintepe

Om even wat onderbouwing toe te voegen :

Er wordt geadviseerd de Call RD december 2009 te schrijven. Hoe werkt dat als het nu maart 2010 is ?….

Voorts lijkt het me zinvol om de rekensom even te maken qua netto investering. Dan blijkt dat het niet “te ontvangen” moet zijn maar “te betalen “. Zie ook het commentaar van Dhr vd Zwan.

Het lijkt erop dat de constructie uit de oude doos geplukt is en dat er hier en daar wat vergeten is aan te passen aan de actualiteit.

Overigens is de driepoot constructie uiteraard interessant, en blijft het leuk om ‘de Kristische belegger’ te lezen. Ook van de lezers mag verwacht worden dat ze kritisch zijn, nietwaar.

met vriendelijke groet,

Frank Trimbos