Twee weken geleden waarschuwden wij onze trouwe lezers over aandelen en obligaties van Praktiker. In onze ogen was het risico van beiden op dit ogenblik veel te groot. Wij kwamen aan het idee om hierover te schrijven door een van onze cliënten. Hij stelde destijds niet alleen de vraag of obligaties van Praktiker een goed idee waren, maar ook of Clondalkin een alternatief was?

Clondalkin Industries BV

Dit is een internationaal verpakkingsbedrijf. Het bedrijf maakt verpakkingsmaterialen en producten voor consumentengerelateerde producten in de voedingsmiddelenindustrie, de drankenindustrie, farmacie en gezondheidszorg, land- en tuinbouw en diensten- en transportbedrijven. Clondalkin deelt dat zelf in twee segmenten in, flexibele verpakkingen (67% van de omzet) en hoogwaardige gespecialiseerde verpakkingen (33% van de omzet). Daarbij worden materialen gebruikt zoals polymeren (plastics), papier en karton en aluminiumfolie. Het bedrijf is internationaal actief maar is niet zo heel erg groot. De omzet over 2011 (het rapport over 2012 is nog steeds niet beschikbaar; het laatst beschikbare rapport is dat per 30 juni 2012) bedroeg € 933 miljoen tegen € 854 miljoen in 2010. Operationeel gaat het allemaal prima en wordt er winst gemaakt, maar onder de streep (na aftrek van financieringslasten) was het verlies in 2011 € 13 miljoen tegen € 2,8 miljoen verlies in 2010. Over de eerste zes maanden van 2012 is ook een verlies geleden, € 1,8 miljoen om precies te zijn.

Private equity

Dat structurele verlies heeft een oorzaak. Het bedrijf is sinds februari 2004 in handen van private equity partijen, die het bedrijf enkele jaren geleden hebben gekocht en vervolgens met een flinke schuld hebben opgezadeld. Die schuld levert een forse rentelast op, zo groot dat daarmee de operationele winst al enkele jaren wordt weggevaagd en een netto verlies resulteert. Het bedrijf stelt in haar jaarverslag over 2011 heel opportunistisch vast, dat dit verlies en de relatief kleine kaspositie geen probleem zijn omdat er geen forse aflossingen worden voorzien tot eind 2013.

Vermogenspositie

Maar het eigen vermogen van de vennootschap is slechts € 26 miljoen (tegen € 30 miljoen in 2010). De totale balans (eigen vermogen, werkkapitaal en lang vreemd vermogen samen) bedraagt € 1,1 miljard. Dat betekent dat de schuld van het bedrijf ruim 40 keer het eigen vermogen bedraagt, een ongekend scherpe financieringsverhouding. Er is dus geen enkele ruimte om grote verliezen op te vangen. En de verpakkingsindustrie staat bekend als een cyclische industrie, dus het moet in de komende paar jaar niet ook maar een klein beetje tegen zitten, want anders is een herfinancieringoperatie onoverkomelijk.

Schulden op de balans

De eigenaren hebben ten tijde van de overname Clondalkin Group Holdings BV opgericht. Deze BV is eigenaar van Clondalkin Industries BV. Vervolgens is er door de kopers eigen vermogen (€ 21,1 miljoen) en vreemd vermogen (€ 149,3 miljoen) in de Holding gestopt. De Holding heeft op haar beurt dit geld gebruikt om aan de werkmaatschappij een lening te verstrekken van € 300 miljoen. Daarnaast heeft de werkmaatschappij verschillende obligatieleningen uitgegeven in 2004 en 2007. De meeste van deze obligaties moeten binnenkort worden afgelost. Op 15 december 2013 moet € 300 miljoen aan variabele rente €-obligaties en $ 150 miljoen aan variabele $-obligaties worden afgelost. Vervolgens moet op 15 maart 2014 nog eens € 170 miljoen aan vaste rente obligaties worden afgelost.

De lening van de Holding aan de werkmaatschappij is achtergesteld ten opzichte van de andere drie leningen en mag pas worden afgelost nadat de andere drie zijn afgelost (per 31 maart 2015). Maar de moeder betaalt wel 7,57% rente aan de aandeelhouders over de lening die zij verstrekt hebben, waarbij de rente maar voor 1,5% contant betaald moet worden en de rest mag worden bijgeschreven bij de schuld. Deze voorwaarden zijn vervolgens overgenomen bij de lening die de Holding weer aan de dochter heeft verstrekt!

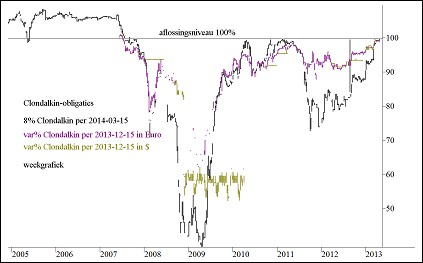

8% Clondalkin 2004 per 15 maart 2014

Om de obligatie, die in 2014 moet worden afgelost, ging het onze cliënt. Hij loopt nog maar kort en betaalt toch 8% terwijl de koers net onder 100% noteert, dus dat lijkt een deposito van 8% voor 10 maanden. De ISIN-code van de lening is XS0188274848 en de lening is niet-achtergesteld. De rente op de obligatie is in maart 2013 keurig betaald.

Figuur 1.

De opmerking van de adviseur die met dit idee bij onze cliënt was gekomen was: “Gezien recente koersstijging prijst markt aflossing op 100% in”. Daar had de man gelijk in, alle drie de leningen zitten dicht tegen de koers van aflossing aan. Beleggers die deze obligaties ooit gekocht hebben bieden ze momenteel niet aan, dus zij willen er niet vanaf en dat kan alleen maar betekenen dat zij van een aflossing a 100% uitgaan.

Liquiditeit

Dat levert direct het eerste probleem op. Bestaande beleggers willen er niet meer van af. Maar dat betekent ook dat u er waarschijnlijk niet meer aan kunt komen. U kunt wel proberen om de obligaties te kopen, maar ze zijn eenvoudigweg niet beschikbaar, er is geen handel meer in deze obligaties.

Risico van herfinanciering

Maar een veel groter probleem is de noodzakelijke herfinanciering. Clondalkin maakt het allemaal erg spannend, want de herfinanciering moet nog worden opgepakt en moet eind december rond zijn. Want geld uit eigen middelen, lees uit de eigen “positieve(?)” kasstroom, om de obligaties af te lossen heeft het bedrijf niet. En zolang die herfinanciering niet rond is, kan het zomaar gebeuren dat de omstandigheden om wat voor reden dan ook een nieuwe obligatie-emissie onmogelijk maken en de belegger dus plotseling niet met een deposito van 8% komt te zitten maar met een faillissement of tenminste een herstructurering van de (balans van de) onderneming.

Het staat wat ons betreft, net zoals in het geval van Praktiker, helemaal niet vast dat Clondalkin in de huidige opzet eind 2013 nog bestaat!

Conclusies voor beleggers

De conclusie voor elke particuliere belegger moet helder zijn. Afblijven! U en wij zijn geen match voor private equity partijen met een eigen agenda.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

4 gedachten over “Let op met obligaties van Clondalkin”

You did not consider that Clondalkin sold van der Windt group as well as their North American flexible packaging division…so the refinancing of the upcoming two bonds should be not so problematic. I personally hold Clondalkin 2014 bonds and consider them as very low risk…because of those cash generating sales:

Clondalkin Group Holdings B.V. (“Clondalkin”), an international producer of high value added packaging products and services, announces that it has completed the sale of certain of its North American Flexible Packaging (“NAFP”) businesses to HLX PLY Holdings, Inc. The ownership of the NAFP businesses has been exchanged and the consideration has been received by Clondalkin.

The NAFP companies sold are: Direct Plastics, Ltd., an Ontario, Canada corporation; Fortune Plastics, Incorporated, a Connecticut, United States of America corporation which has production operations in Connecticut, Arizona, Florida, and Tennessee; and Accutech Films, Inc., an Ohio, United States of America corporation which has production operations in Ohio. Clondalkin’s Spiralkote Flexible Packaging, Inc. business based in Florida, United States of America, is not included in the NAFP companies that have been sold.

Combining the NAFP companies now sold, together with the Van der Windt Group companies that Clondalkin has agreed to sell, as notified to the Floating Rate and Fixed Rate Note Holders on March 18, 2013, Clondalkin has agreed or concluded disposals for a total consideration of €145 million, on a cash and debt free basis and subject to customary working capital adjustments, in respect of businesses which generated approximately €20 million of combined earnings (excluding non-operating income and expenses) before interest, tax, depreciation and amortization in the year ended December 31, 2012.

The Van der Windt business disposal completion, as announced on March 18, 2013, is subject to Competition Authority approval in the Netherlands. The application to obtain the necessary approval has been submitted.

Clondalkin intends to retain the proceeds received from these disposals for repayment of debt maturities due in the next 12 months.

FORWARD LOOKING STATEMENTS

This press release may include projections and other “forward-looking” statements within the meaning of applicable securities laws. Any such projections or statements reflect the current views of the Company about further events and/or financial performance. No assurances can be given that such events or performance will occur as projected, and actual results may differ materially from these projections.

Dear Stefan,

The sale of these subsidiaries could indeed make refinancing if the three (not two) upcoming bonds easier. But, as you state (and I copy): “Combining the NAFP companies now sold, together with the Van der Windt Group companies that Clondalkin has agreed to sell, as notified to the Floating Rate and Fixed Rate Note Holders on March 18, 2013, Clondalkin has agreed or concluded disposals for a total consideration of €145 million, on a cash and debt free basis and subject to customary working capital adjustments, in respect of businesses which generated approximately €20 million of combined earnings (excluding non-operating income and expenses) before interest, tax, depreciation and amortization in the year ended December 31, 2012.”

There are certain important conditions and conclusions with regards to this transaction:

– Working capital adjustments need to be corrected into the saleprice;

– The acquisitions need to be approved by authorities (which should not be a problem but you never know);

and most important:

– The businesses sold generated €20 million in combined earnings. That is about half of operational profits in 2011, which means it will become even tougher to break even in 2013.

Would I have bought the bonds in an earlier stage and would they entail only a minor portion of my portfolio, I would probably also keep them, but I believe no one should try to buy them at par under current conditions.

The sale was, if anything, very necessary.

Thanks for your reaction,

Gijsbrecht K. van Dommelen

PS: Clondalkin also makes it hard for investors to find this informaion on its website, which is a big negative.

The refinancing is (as expected) done…so it is a very safe invest with a nice 8% coupon.

By the way all information, also about their corporate activity (my above posting) is clearly mentioned on their homepage under “corporate”, so I do not understand your complain about missing information.

At: May 7 2013 14:35:43

Borrower: Clondalkin Acquisition B.V.

Transaction: Refinancing

Facility: 1st and 2nd lien term loans

1st lien | 2nd lien

Amounts: $350 million | $105 million

Call Protection: 101 soft (6 mo) | 103, 102, 101

Maturity: 7 years | 7.5 years

Pricing: TBD | TBD

Covenants: None

Ratings: TBD Other financing: $35mm RC (undrawn at closing)

Bookrunners: DB (left), GS

Bank Mtg: Wednesday, May 8

Location: The Westin Grand Central

212 East 42nd street, NY

Rm: Madison Ballroom

Registration: 1:00PM ET

Presentation 1:30PM ET

Dial-in Number: 888-259-3908 / 706-634-0159

Replay Numbers: 866-247-4222 / 631-510-7499

Conference ID #: 68438059

Dear Stefan,

I have that information and yes I found it on their website under “corporate”. But the mere fact that their financial condition is only reported once every six months and the fact that they still haven’t published financial results for 2012 is where I think people should be carefull. The health of its bond investors is not the first priority for Clondalkin.

Thanks for the input,

Gijsbrecht K. van Dommelen