Door de waanzinnige populariteit van ETF’s en fondsen bij actieve beleggers in zilver en goud zijn de koersen explosief gestegen. Niets is zo echter zo veranderlijk als een speculant of actieve belegger. Beleggen in zilver en goud wordt daarmee van veilige haven tot meer en meer speculatie.

De metalen zijn zo’n toverwoord geworden dat elke belegger wel een ETF of fonds van deze metalen aanhoudt. Er zal dan ook niet zomaar een einde komen aan de koersstijgingen. Uit onderzoek van Bloomberg onder analisten blijkt het koersdoel in 2011 voor goud $1.550-$1.600 en voor Zilver $35-$40, dus nog voldoende winstpotentieel. Maar onthoudt: wat hard omhoog gaat, komt ook hard omlaag.

Bescherming

De onzekerheid die we door de kredietcrisis hebben moeten doormaken heeft ertoe geleid dat beleggers zoeken naar bescherming tegen hyperinflatie/geldontwaarding, bankfaillissementen en herstructureringsmaatregelen van de overheid.

Metalen als zilver en goud spreken bij het publiek tot de verbeelding van waardevastheid. Die ring, ketting of klomp zilver of goud behoudt toch immers altijd zijn waarde nietwaar? Dat het z’n waarde behoudt is waar. Maar welke prijs hoort bij die waardevastheid? Op welke prijs kun je ervan uitgaan dat jouw investering waardevast is?

Laten we de vraag en aanbodzijde van zilver eens onder de loep nemen.

Vraagzijde

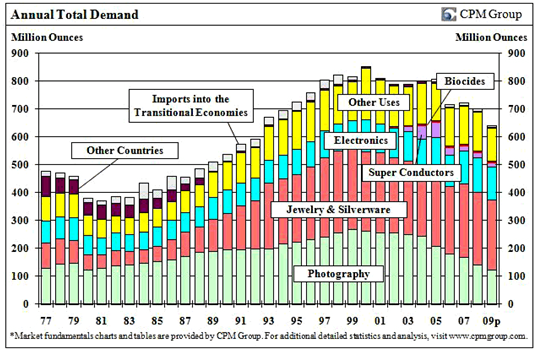

De zilvervraag -exclusief speculanten- is het grootst in de categorieën industrie, fotografie, sieraden en zilverwaren en is de afgelopen dertig jaar als in onderstaande grafiek verdeeld:

De industriële vraag naar zilver (electronica, super-conductors, medisch gebruik, etcetera) is redelijk constant te noemen met zo’n 40-50% belang in de totale vraag. De vraag vanuit fotografie daalt gestaag met zo’n 10% per jaar door de digitale fotografie. Met name het zilvergebruik voor röntgenfoto’s houdt de zilvervraag op de been totdat ook deze foto’s digitaal worden bekeken.

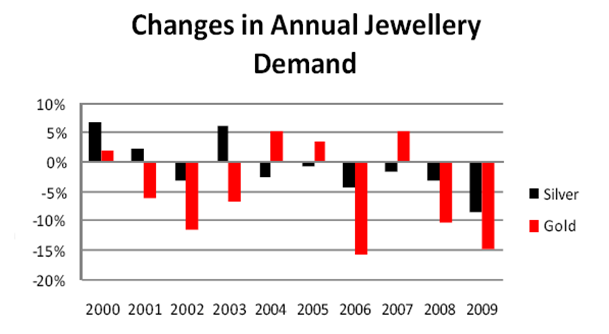

De zilvervraag uit de sieraden en zilverwarenhoek is de laatste jaren afgenomen maar zou een positieve impuls kunnen krijgen als consumenten uitwijken van duurdere gouden sieraden naar zilveren sieraden. In onderstaande grafiek ziet u hoe grillig de vraag naar goud en zilver is uit de sieradenhoek en met name is afgenomen voor goud:

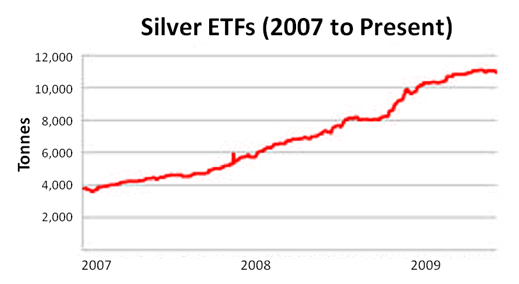

In tegenstelling tot de afnemende vraag uit de juwelenhoek hebben speculanten en veiligheidszoekers een ware explosie veroorzaakt in de vraag naar goud en zilver door massaal te beleggen in ETF’s en allerlei actieve fondsen met zilver. Ze zijn daarmee de grootste veroorzaker van de explosief stijgende prijs van zilver. De vraag die deze speculanten veroorzaken is meer dan verviervoudigd:

Een wat langere grafiek met betrekking tot mutual funds en ETF’s over twintig jaar laat de enorme hype zien van de afgelopen drie jaar:

Het risico van de vraag uit de speculantenhoek is dat het er veel meer zilver boven de grond wordt gehaald dan dat er gebruikt wordt in de industrie. Speculanten houden een overschot van ongeveer een half jaar tot een jaar zilverproductie in handen. De vraag naar zilver van speculanten groeit extreem veel sneller dan de mijnbouw kan groeien. Er is een gevaar dat speculanten ook weer snel kunnen besluiten om te liquideren en dit ook uitermate makkelijk kunnen door de liquide handel van ETF’s en fondsen.

Aanbodzijde

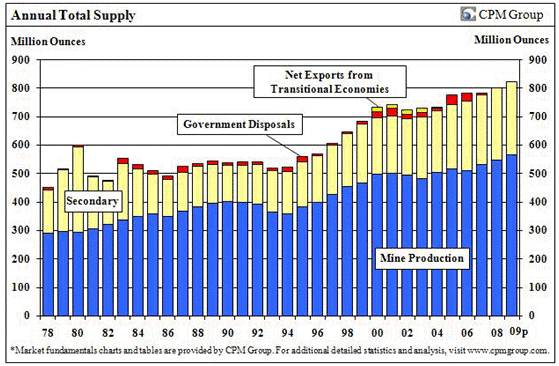

In het aanbod van zilver wordt grotendeels voorzien door mijnbouw. De tien grootste leveranciers zijn Peru, Mexico, China, Australie, Bolivia, Rusland, Chili, de USA en Polen. Daarnaast wordt zilver voornamelijk verkregen uit aanbod van oude zilverwaren en door verkopen van de overheid. Het aanbod is in de afgelopen dertig jaar stapsgewijs toegenomen:

Met name het aanbod uit mijnbouw is sinds 1995 toegenomen. Aangezien ze goed gefund worden door investeerders in aandelen van mijnbouwbedrijven (o.a. middels ETF’s), zit er voor hen maar één ding op: gehoor geven aan de vraag uit de beleggingshoek.

Speculatie

Tot 2003 was er een tekort aan zilver, ná 2003 is dit veranderd in een overschot aan zilver. Er wordt dus minder zilver gebruikt en meer zilver boven de grond gesleept. Dat is vreemd als je beseft dat de prijzen vier keer over de kop zijn gegaan. Normaliter mag je verwachten dat in deze situatie de prijs zou dalen ware het niet dat het totale overschot wordt geabsorbeerd door speculanten in zilver. Sterker nog, beleggen in zilver is zo populair dat speculanten dusdanig meer zilver vragen dan het aanbod groot is, dat de prijs dwars door het dak is gegaan.

De huidige prijs van zilver is dus slechts gerechtvaardigd zolang speculanten en veiligheidszoekers menen dat de metalen veilige havens zijn. De prijs wordt dan ook met name door angst opgedreven in plaats van bijvoorbeeld fundamentele schaarste.

Mocht de interesse van speculanten afnemen doordat de economie toch zijn weg weer vindt of mocht er flink winst worden genomen waardoor prijzen corrigeren, dan kan dat een trigger zijn voor een grotere liquidatie door speculanten en heftige koerscorrecties. Dat zal niet de eerste keer zijn, in de (loan & savings-) crisis 1980 zag je eenzelfde koersverloop als het huidige:

Het fenomeen van extreem stijgende koersen door speculanten hebben we al vaker ervaren, het wordt achteraf vaak een prijsbubble genoemd zoals de internetbubble, de vastgoedbubble, etcetera. Nu zal er niet snel een fysieke zilverbubble ontstaan. Wel kan de prijs te hard stijgen door speculatie en niet meer de veilige haven van zilver vertegenwoordigen.

Zolang de populariteit van het beleggen in edelmetalen ongekend hoog is en de onrust in de economie aanhoudt, kunnen de prijzen aardig omhoog. Als de honger naar veiligheid gestild is (let op: de markt denkt een jaar of wat vooruit) en beleggers weer op zoek gaan naar cashflow of investeringen in andere instrumenten dan is een harde correctie zoals in begin jaren ’80 niet uitgesloten. Tophandelaren zeggen: ‘Expect the unexpected’.

Advies

Beleggen in zilver is dus niet aankopen en achterover leunen, dat kan je duur komen te staan. Een oplettende blik en een nooduitgang of stoploss verdienen de voorkeur. Zorg er ook voor dat het belang in deze edelmetalen in je beleggingsportefeuille niet te groot wordt, met niet te groot denk ik aan een belang van 15% tot zo’n 30%, uiteraard afhankelijk van uw beleggingsprofiel.

Ik denk daarbij aan de volgende grondstoffen:

- Light Crude, Brent Crude, gas

- Koper, goud, alumium, zinc, nickel, zilver, lithium

- Corn, wheat, sugar, soybeans

Verdeel je belang over meerdere grondstoffen. Een belang in slechts één grondstof als zilver of goud kan ernorme volatiliteit in de portefeuille teweeg brengen wat in de meeste gevallen onwenselijk is. Kijk voor de zekerheid nog even naar bovenstaande (zilver-) grafiek, ik hoop dat deze piek nog veel verder reikt maar ‘een gewaarschuwd mens telt voor twee’.

Bronnen: Bloomberg, The Silverinstitute, ScotiaBank, CPM Group

Wilt u op de hoogte blijven van de laatste berichten en opinies van De Kritische Belegger?

Abonneer u dan op onze gratis e-mail alert service. KLIK HIER

Roger Broekhuizen

Helliot Vermogensbeheer

www.helliot.nl

Disclaimer: Roger Broekhuizen is managing director van Helliot Vermogensbeheer, geregistreerd bij de AFM, DNB en DSI. Roger Broekhuizen schrijft zijn columns op persoonlijke titel. Op moment van publicatie had hij zakelijke posities in alle genoemde effecten. Op deze publicatie is de disclaimer inzake publicaties van Helliot Vermogensbeheer van toepassing. De informatie in dit artikel is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen en kan afwijken van of niet consistent zijn met de research adviezen of cliëntenbelangen op basis van fundamentele analyse. Voor de volledige tekst van de disclaimer verwijzen wij u naar http://www.Helliot.nl

2 gedachten over “Helliot: let op met Zilver en Goud”

Word nooit verliefd op een aandeel of grondstof,je gaat het schip in.

Voor meer mogelijkheden om te discussiëren verwijzen wij u naar onze draad op ons forum: http://www.dekritischebelegger.nl/forum/zilver/zilver-kopen. Vervolg aub daar de discussie.

Reacties zijn gesloten.