Twee jaar na de crisis is de kredietzeepbel nog steeds intact en groeit. Dat komt omdat de noodzakelijke schuldafbouw is uitgebleven. De wereldeconomie begint pas over zes à zeven jaar te herleven. Dat blijkt uit een onderzoeksrapport van het McKinsey Global Institute, het onderzoeksinstituut van het consultancybureau McKinsey.

Overheden hebben de totale schuld verhoogd door de tekorten op te laten lopen. Door de stimuleringsprogramma’s zijn de schulden in andere delen van de economie zoals de huizenmarkt toegenomen. Met andere woorden, de noodzakelijke schuldafbouw is uitgesteld.

Echte oorzaak zeepbel

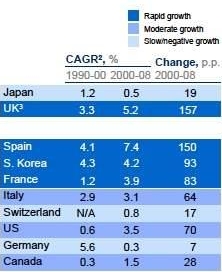

De schuldenlast van de ontwikkelde economieën is in de periode 2000-2008 enorm toegenomen (zie figuur). Vaak wordt er gekeken naar de Verenigde Staten als schuldenland. De Amerikanen zouden massaal aan het potverteren zijn. In de figuur kunt u ook zien dat Spanje, Frankrijk en het Verenigd Koninkrijk ook wel van konden. Portugal, Italië, Ierland, Griekenland en Spanje (PIIGS) staan aan de rand van faillissement. Binnenkort moet een andere afkorting gebruikt worden want het VK is snel aan hun zijde aan het scharen. Hier een overzicht van landen met een hoog risico om failliet te gaan.

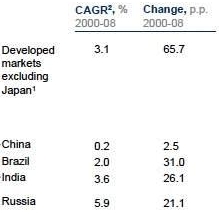

De schuldenlast bleef beperkt in landen waar er sprake was een reële groei zoals de BRIC- landen.

De voornaamste oorzaak van de zeepbel was de huizenmarkt en die moet nog knappen. Veelal wordt gesteld dat de oorzaak van het probleem de financiële sector is. Uit het rapport blijkt echter dat de schuldenlast van banken daalde voordat de crisis uitbrak. Dat de problemen oversloegen op de banken was het gevolg van de problemen op de huizenmarkt. Het grootste deel van de verstrekte kredieten door banken was hypotheekgerelateerd. De echte oorzaak van de crisis was dus de hypotheekmarkt.

De toenemende schulden van huishoudens werd gemaskeerd door de stijgende huizenprijzen. De zeepbel op de hypotheekmarkt werd gecreëerd door de modale inkomens. Daarom is er nog geen sprake geweest van massale executieverkopen.

Buikriem aanhalen

De buikriem moet aangehaald worden. Dat betekent een periode waarin kredieten langzamer groeien dan de expansie van de economie. Voorbeelden zijn de jaren 1991-1998 in Finland, Maleisië (1998-2008), Verenigde Staten (1933-1937) en Zuid-Korea (1998-2000). Hierdoor zal de groei van de economie in de eerste 2 à 3 jaren van de recessie ernstig vertragen.

Opmerkelijk is dat het onderzoekrapport stelt dat de schuldenafbouw pas begonnen is (zie figuur). Het gaat hierbij niet om banken maar om de huishoudens en de commerciële vastgoedsector.

McKinsey concludeert dat een aanzienlijke schuldafbouw (25% afname van schuld/BBP) onvermijdelijk is. Dit kan afgewend worden als de economie groeit door een stijgende export, wat onwaarschijnlijk is. Daarnaast kan de zeepbel in stand gehouden worden door nog meer schulden te creëren zoals in Japan.

Wilt u op de hoogte blijven van de laatste tips en opinies van De Kritische Belegger?

Abonneer u dan op onze gratis e-mail alert service. KLIK HIER