Het was 1967 toen de Franse ingenieur Jean-Jacques Servan-Schreiber zijn geruchtmakend boek/pamflet Le defi Americain publiceerde. In dit boek waarschuwde hij Europa dat dit werelddeel op het punt stond de economische oorlog met de Verenigde Staten te verliezen. Nu, bijna 35 jaar, later ziet de wereld er heel anders uit. Het Westen (VS en Europa) zijn in een economische worsteling verwikkeld met de zogeheten Opkomende Markten onder leiding van China. Volgens velen gaat deze strijd om niets meer of minder dan de economische dominantie in deze eeuw. Blijft het Westen domineren of neemt China opnieuw de plaats in die het tot in de 19de eeuw bekleedde en wel de eerste plaats?

Winnaars en verliezers

Wie spreekt in termen van strijd heeft het al snel over winnaars en verliezers. Kunnen we anno 2011 hier al over spreken? Dat lijkt nog wat voorbarig. Europa geniet wel degelijk grote voordelen van de opkomst van China. Het is uiteraard de exportsector die als eerste profiteert. Een cijfer maakt dat duidelijk. Tussen 1995 en 2010 groeide de Europese export naar China met maar liefst 450%. Die onstuimige groei ging hand in hand met de stijging van 460% van de binnenlandse vraag. Er is echter nog een keerzijde aan dit succesverhaal. De Chinese export naar Europa groeide in diezelfde periode nog veel harder (zie onder).

Het gaat echter weer veel te ver om van winaars en verliezers te praten. Goed, er was een Europees tekort, een verliespost. Maar er waren ook Europese winnaars en wel de consument. Dankzij de goedkope Chinese importen zag hij zijn koopkracht en zijn welvaart toenemen.

Le defi Chinois

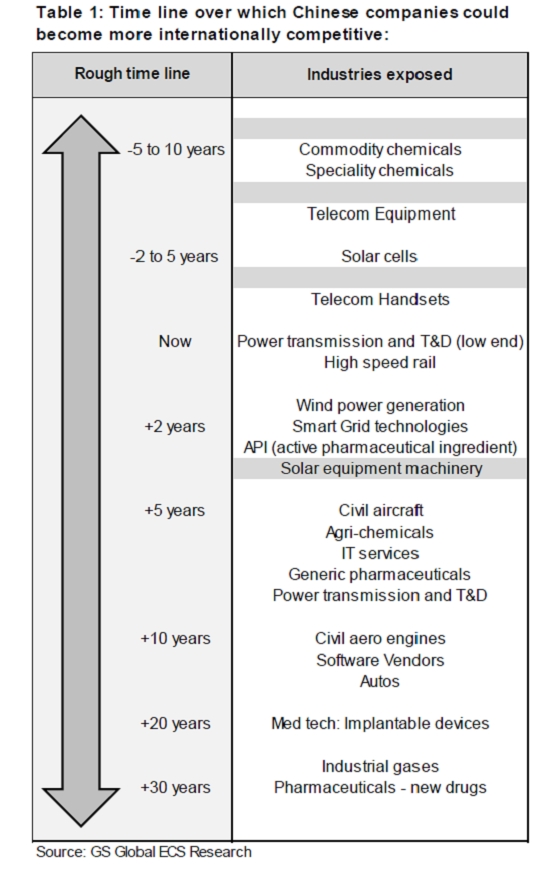

Een tekort op de handelsbalans is niet prettig, maar om dat een defi Chinois te noemen gaat te ver. Wanneer gaat China Europa werkelijk uitdagen? Dat gebeurt op het moment dat het patroon in de Chinese exporten gaat veranderen. Op dit moment bestaat het leeuwendeel uit goederen met een lage toegevoegde waarde zoals schoenen en halffabricaten. Dat is een logisch gevolg van het Chinese streven ten volle te profiteren van de overvloedige goedkope, maar laaggeschoolde arbeid. Als het om producten of diensten gaat met een hoge toegevoegde waarde, dan heeft China een tekort met Europa. De relevante vraag is of de Chinese exportsector aan het stijgen is op de zogeheten waardeketen (value chain). Het antwoord moet bevestigend zijn. Hoewel het huidige exportpatroon niet erg afwijkt van dit van 10 of 15 jaar geleden, is het duidelijk dat China zijn achterstand op bepaalde terreinen aan het inlopen is. Onderstaande grafiek is daar een voorbeeld van.

")

De vraag die nog op een antwoord wacht, is hoe de geavanceerde Chinese concurrentie er daadwerkelijk gaat uitzien in de komende decennia. Schuilt er bovendien een zekere onvermijdelijkheid in de Chinese opmars? Beide vragen laten zich moeilijk eenduidig beantwoorden.

Bij Goldman Sachs (Goldman Sachs, China’s growing global role: opportunity and challenge for the European industrial sector. Mei, 2011) hebben ze een poging gedaan een tijdsbalk te ontwikkelen om de groeiende concurrentie in beeld te brengen. (zie Tabel 1).

De voor de hand liggende conclusie is dat Europa op elk denkbaar terrein Chinese concurrentie zal ondervinden. Is dat reden voor paniek of moedeloosheid? Geenszins!

De Japanse invasie in de periode 1950-1980 mag hier tot voorbeeld strekken. De opmars van de Japanse auto dwong de Europese fabrikant zijn businessmodel kritisch onder de loep te nemen. Dat mondde bijvoorbeeld uit in het succesvol verlagen van de kosten en de creatie van nieuwe winnaars. Uiteindelijk is Europa erin geslaagd de Japanse uitdaging met succes het hoofd te bieden. De geschiedenis lijkt zich nu weer te gaan herhalen. Europees internationaal werkende bedrijven hebben al productiefaciliteiten geopend in de Opkomende Markten, om zo dezelfde kostenvoordelen te behalen als de concurrent. Het huidige succes van de Duitse Kapitaalgoederenindustrie bewijst, dat voortdurende innovatie en zoeken van niches met een hoge marge, een meer dan adequaat antwoord kunnen vormen op het groeiende Chinese concurrentievermogen.

Maar dat is niet het enige. Recente ontwikkelingen in de VS onderstrepen het Duitse voorbeeld. Uit een jonge studie van de Boston Consulting Group blijkt dat de industrie in de VS een krachtig herstel doormaakt. Een belangrijke oorzaak, maar niet de enige, voor het hernieuwde industriële elan is te vinden in China zelf. Daar stijgen de lonen in de industrie harder dan de groei van de productiviteit. Dat maakt China minder aantrekkelijk als vestigingsplaats.[1] Wat zowel voor de VS als voor Europa geldt, is dat er minder en minder ruimte zal zijn voor bulkproductie. Die boodschap gold echter ook al een halve eeuw geleden, toen het Westen zuchtte onder de Japanse economische knoet.

Dr. C.A.M. Wijtvliet

corwijtvliet@dekritischebelegger.nl

De auteur is onafhankelijk financieel analist. Hij is tevens partner bij De Weygerbergen, bureau voor performancemeting en vermogensbegeleiding in Eindhoven, www.Weygerbergen.com.