Je zult maar met hard werken of uit spaarzaamheid één of twee ton euro’s hebben gespaard en dat indertijd bij een bank hebben ondergebracht, in de veronderstelling dat zij u op een ‘eerlijke’ manier zouden adviseren. De kans is groot dat u er inmiddels heel anders over denkt.

De bankencrisis heeft namelijk voor de relatief kleinere beleggers in meer opzichten stevige financiële nadelen. In de eerste plaats omdat banken het vertrouwen van deze beleggers ernstig heeft geschaad en in de advisering vooral haar eigen financieel belang op de eerste plaats heeft gezet. In de tweede plaats omdat beleggers in veel gevallen met onnodig risicovolle en veel te dure beleggingsproducten zijn opgezadeld. In de derde plaats omdat met name de kleinere beleggers mede door de gevolgen van de kredietcrisis voor banken niet meer voldoende rendabel zijn en daarom in extreem dure beheermandaten worden ondergebracht.

In dit artikel wil ik vooral ingaan op dit laatste item. Wij verstaan onder de groep kleinere beleggers mensen met een belegbaar vermogen van € 50.000,- tot € 250.000,-. Volgens het Centraal Bureau voor de Statistiek bestaat deze groep beleggers in totaal uit ruim anderhalf miljoen mensen. Banken als Van Lanschot, ING Bank, Rabobank en ABN AMRO laten weten dat zij niet meer in aanmerking komen voor persoonlijk advies en dat zij de keuze hebben uit drie mogelijkheden:

- Zelf gaan beleggen op basis van ‘execution only’, dat is beleggen via internet en zonder enige vorm van advies

- Akkoord gaan met een sterk gestandaardiseerde vorm van vermogensbeheer

- Overstappen naar een andere bank die nog wel beleggingsadviezen geeft.

Dat banken door toename van personele kosten, aansprakelijkheidrisico’s, administratieve lastendruk en afname adviescapaciteit beleggers niet meer kunnen of willen adviseren, kan ik begrijpen. Dat zij vervolgens hun klanten min of meer dwingen te kiezen voor een extreem duur vermogensbeheer product, vind ik ronduit klantonvriendelijk en ervan getuigen dat zij nog niets van de door hen mede veroorzaakte kredietcrisis hebben geleerd.

Onlangs heeft Van Lanschot haar klanten tot € 250.000,- voor de keuze gesteld of akkoord te gaan met de overstap naar VIPinvest of het vermogen bij een andere bank onderbrengen. Zoals eerder aangegeven staat Van Lanschot hierin niet alleen. Ook de ING Bank dwingt haar klanten akkoord te gaan met Advies Select of het ING Fondsenmandaat, de Rabobank met Beheerd Beleggen en ABN AMRO Bank met weer andere vormen van mandaten zoals het Sectorfondsen Mandaat.

In dit artikel zal ik niet ingaan op de door de respectievelijke banken geleverde rendementen, dat komt in een later stadium aan bod, maar ga ik uitsluitend in op het aspect kosten.

Het is nogal teleurstellend hoe onvolledig de informatie van de betrokken banken is en dat hierdoor een onjuiste voorstelling van zaken wordt gegeven. Genoemde banken verhullen dat naast de beheerkosten er ook nog sprake is van forse extra beheer- en transactiekosten in de beleggingsfondsen zelf. De btw wordt ook niet in alle gevallen genoemd.

Binnen elk beheermandaat wordt er uitsluitend belegd in eigen of ‘bevriende’ beleggings-fondsen. Afhankelijk of het accent ligt bij aandelen- of obligatiefondsen bedragen de extra kosten voor vermogensbeheer gemiddeld 1,5% tot 2% meer dan in de documentatie wordt opgegeven. Verderop in dit artikel reken ik u voor wat de gevolgen van kosten zijn op uw rendement en vermogensgroei.

U zult mij misschien voor de voeten werpen dat u als belegger toch geen keuze heeft! Zelf doen, bijvoorbeeld via BinckBank, is in de meeste gevallen geen optie omdat het u aan kennis ontbreekt. De risico’s daarvan schat u nog veel hoger in. U wordt dus wel gedwongen akkoord te gaan met het voorstel van uw bank. Niets is minder waar! Als u uw vermogen in beheer wilt geven en de zeggenschap over uw beleggingen uit handen wilt geven, dan zijn er wel degelijk betere en goedkopere alternatieven.

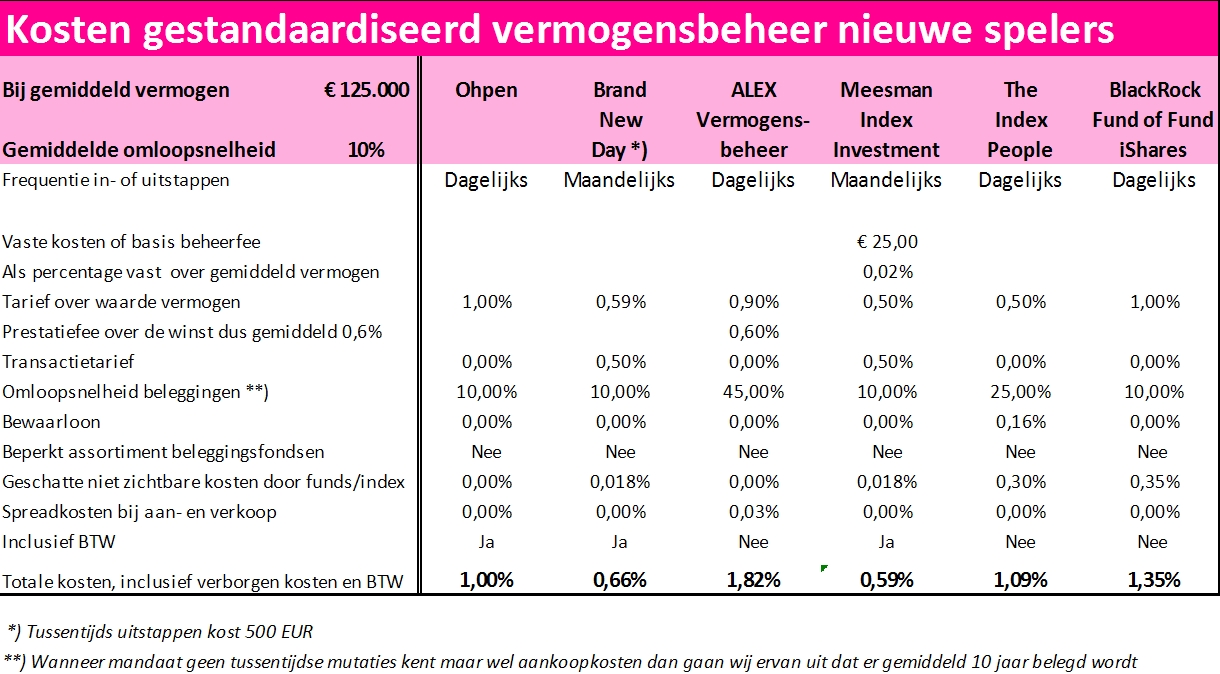

Nieuwe aanbieders als Ohpen, The Index People, Meesman Index Investment en Brand New Day zijn uitstekende alternatieven. Zij bieden u hoogwaardige, zeer goed gespreide en vooral relatief goedkope vormen van vermogensbeheer aan.

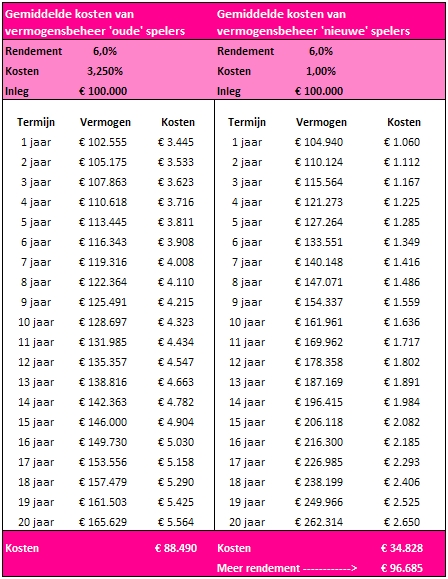

Kosten kunnen uw rendement op langere en kortere termijn maken of breken. Onderstaand een overzicht van de ontwikkeling van een vermogen van € 100.000,- bij een rendement van 6% en met als enige variabele de kosten. Links het rendement dat voor de belegger overblijft bij de meer traditionele banken (oude spelers) en rechts bij de nieuwe marktpartijen. Elke euro kosten die de belegger van zijn vermogen jaarlijks afstaat, zal in de toekomst nooit meer voor hem kunnen renderen. Kosten bepalen in belangrijke mate het uiteindelijke rendement.

Kunnen banken dan zomaar zoveel kosten in rekening brengen, is een vaak aan mij gestelde vraag. Het antwoord is simpel, ja dat kunnen zij. Maar de weerstand tegen de onevenredig hoge kosten neemt wel hand over hand toe.

Zoals zo vaak in het leven keert de wal het schip. Nieuwe partijen als Ohpen, Brand New Day, Meesman Index Investment en The Index People spelen actief in op dit ongenoegen en bieden betere en vooral ook veel goedkopere vormen van vermogensbeheer aan tegen circa 1/3 deel van de kosten die banken daarvoor in rekening brengen.

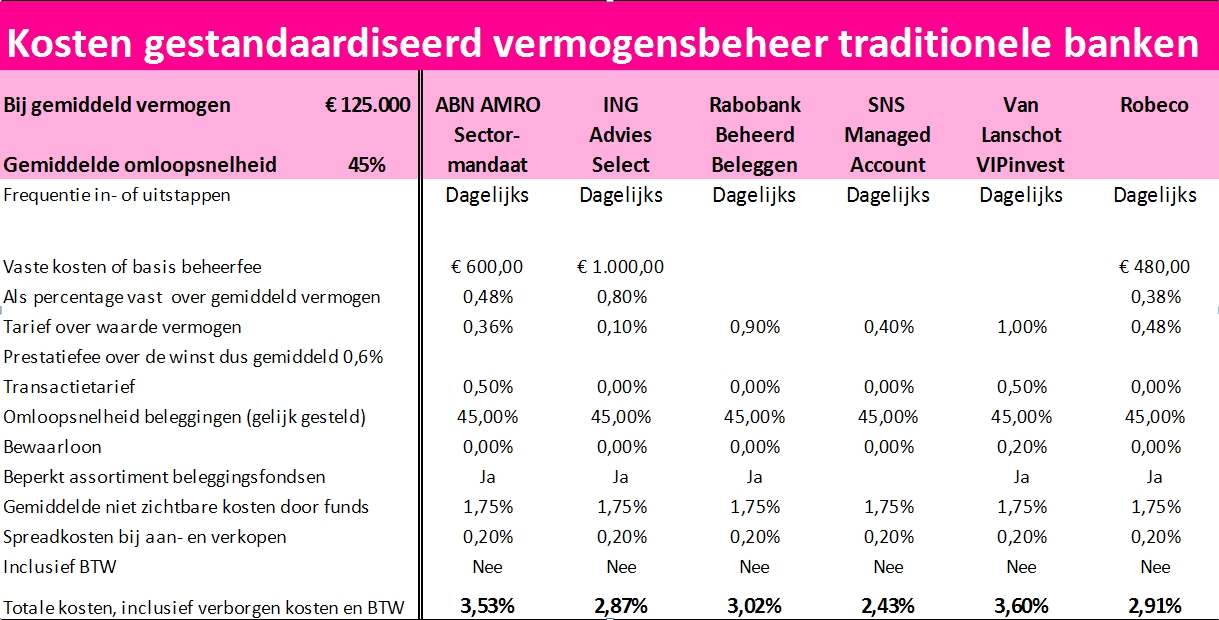

Kosten die bij gestandaardiseerd vermogensbeheer bij banken een rol spelen zijn kosten voor beheer (inclusief bonussen), administratie, distributie, marketing, reclame, accountant, research, analyse, toezicht, adviseurs, reizen, verblijf, transacties, spread, etc.

Onderstaand treft u twee overzichten aan. Het bovenste overzicht toont de kosten voor gestandaardiseerd vermogensbeheer bij de traditionele banken en het onderste overzicht van de nieuwe aanbieders op de Nederlandse markt.

Klik met de muis op de tabel grafiek voor een vergroting (opent in nieuw venster)

Klik met de muis op de grafiek voor een vergroting (opent in nieuw venster)

U ziet wel dat de verschillen groot zijn en dat de enige reden om nog voor een bank te kiezen is, dat de belegger veronderstelt dat de bank een substantieel hoger rendement zou weten te behalen dan de markt. Aangezien tienduizenden aandelen- en obligatiefondsen van banken in gemiddeld circa 90% van de gevallen een slechter rendement behalen dan de index ligt het voor de hand hier niet teveel vertrouwen in te stellen.

Dit artikel is de eerste in een reeks. Vanaf 1 december zal ik met een periodiciteit van veertien dagen de komende maanden elke vermogensbeheerder onder de loep nemen en mijn bevindingen aan het papier toevertrouwen. Veel rendement toegewenst!

Peter van der Slikke

www.topcapital.nl

14 gedachten over “Kosten vermogensbeheer vergeleken”

Zeer duidelijk! Het zou nog mooier zijn als er ook een artikel komt, waarin de rendementen worden getoond. Dan is het plaatje compleet. Ik kijk uit naar het volgende artikel in deze reeks.

Geachte heer Slikke . Is het mogelijk dat u in de vervolg columns , het nut, doel , en de praktijk van Artikel 168 A [ bgfo] behandeld en uiteen zet , aangezien deze door zowel banken als vermogensbeheerders heel divers worden uitgelegd . mvg .

Beste Peter,

Goed initiatief! De kosten moeten echt eens helder en duidelijk worden gemeld.

Jammer dat het alleen gaat om gestandaardiseerd-vermogensbeheer i.p.v. discretionair-beheer voor cliënten met eigen rekeningen, ook daar zijn nieuwe spelers opgestaan (zoals ondergetekende) met minimaal vergelijkbare kosten als gestandaardiseerd-beheer.

we hadden natuurlijk zeer graag gezien dat een objectieve instantie dat helder en eerlijk in beeld brengt van beheerders met maatwerk-portefeuilles.

Wellicht nog een idee voor een volgend onderzoek? We spreken je snel weer!

Met vriendelijke groet,

Roger Broekhuizen

Helliot Vermogensbeheer

Beste MJ Vis,

onderstaand het artikel 168A Bgfo. De wet zegt dat cliënten op de euro nauwkeurig moeten worden medegedeeld hoeveel provisie een onderneming ontvangt aan provisies (kick-backs, distributievergoedingen etc.)en waarom. Verborgen kosten zijn aldus verboden bij wet.

——————————

• (artikel 168a Bgfo) De passende provisieregels houden in dat het verboden is als beleggingsonderneming voor het verlenen van een beleggingsdienst of een nevendienst een provisie te betalen of te ontvangen van een derde die niet noodzakelijk is voor het verlenen van de betreffende dienst of deze mogelijk maakt.

Bij een provisie die noodzakelijk is voor het verlenen van de betreffende dienst of die deze mogelijk maakt kan worden gedacht aan bewaarloon, afwikkelings- en beursvergoedingen, wettelijke heffingen of juridische kosten. Distributievergoedingen, bijvoorbeeld vergoedingen van beheerders van beleggingsinstellingen aan beleggingsondernemingen, vallen niet onder noodzakelijke vergoedingen of vergoedingen die de betreffende dienst mogelijk maken.

Een uitzondering op het verbod is mogelijk als voldaan wordt aan een aantal voorwaarden. Zo moet:

1. de provisie de kwaliteit van de dienst ten goede komen;

2. de provisie geen afbreuk doen aan de verplichting om zich in te zetten voor de belangen van de cliënt;

3. de beleggingsonderneming de cliënt op uitvoerige, accurate en begrijpelijke wijze mededeling doen van het bestaan, de aard en het bedrag van de provisie en als het bedrag niet kan worden achterhaald, de wijze van de berekening van de provisie.

Dit zijn cumulatieve voorwaarden, wat wil zeggen dat aan al deze drie voorwaarden moet worden voldaan. Voor de nadere invulling van de AFM van deze voorwaarden verwijst de AFM naar haar Leidraad passende provisie beleggingsondernemingen.

• (artikel 1:1 Wft en artikel 1 Bgfo) Wat valt onder het begrip provisie? In de definitie van provisie wordt gesproken over ‘beloning of vergoeding, in welke vorm dan ook’. Dit betekent dat ook niet-geldelijke beloningen, zoals analistenrapporten, trainingen of het verstrekken van bepaalde systemen, als provisie worden aangemerkt. De provisie moet wel enige afhankelijkheid van, of relatie met, de beleggingsdienst van de beleggingsonderneming hebben.

Zie ook http://www.afm.nl/nl/professionals/diensten/veelgestelde-vragen.aspx?id={EB8B9BA4-772E-45C2-9D1E-7745C5FA4750}

Aan Morningstar, ik ga mijn uiterste best doen van de genoemde vermogensbeheerders informatie te verkrijgen over de gerealiseerde rendementen. Van sommige beheerders heb ik portefeuilles gezien, maar nog lang niet van alle. Klanten van deze respectievelijke vermogensbeheerders zouden mij behulpzaam kunnen zijn door, al dan niet anoniem, mij een kopie van hun portefeuille over de periode 2008-2009-2010 toe te sturen. De nieuwe spelers zullen vast en zeker bereid zijn inzage te geven hun rendementen, per slot van rekening is staat bij hen transparantie hoog in het vaandel.

Dank voor uw reactie!

Met vriendelijke groet, Peter van der Slikke

Geachte heer of mevrouw Vis, dank voor uw attentie en bruikbare suggestie. Ik ga mijn best doen dit in te passen. Het geeft de artikelenreeks mogelijk meer dimensie en ik hoop meer kwaliteit. Er is ongelofelijk veel onduidelijk in het land van vermogensbeheer.

Mijn eerste doelstelling is te bevorderen dat beleggers, en vooral de kleinere en doorgaans meer afhankelijke beleggers, van correcte en transparante informatie worden voorzien. Pas daarna kunnen zij een reële en goede afweging maken.

De AFM is er ook veel aan gelegen dat er een goede balans bestaat tussen inspanningen enerzijds en de vergoeding die daarvoor gevraagd of in rekening gebracht wordt anderzijds en heeft dit voor het jaar 2010 tot haar aandachtsgebied gerekend.

Wanneer zij zich in deze materie verdiept en hiervoor voldoende tijd kan vrijmaken, dan komt er nog heel wat ‘onbalans’ boven tafel.

Met vriendelijke groet,

Peter van der Slikke

Beste Rogier, dank voor je waarderende woorden. Ik heb mij in eerste instantie gericht op standaard vermogensbeheer, maar ben zeker van plan dit in 2011 uit te breiden naar discretionair vermogensbeheer. Het zijn juist de mensen met relatief kleine vermogens die in 2010 door banken massaal gemigreerd worden naar gestandaardiseerd vermogensbeheer en die niet weten dat er prima alternatieven zijn.

Onwetendheid, onzekerheid en je afhankelijk voelen van je adviseur zijn ingrediënten waardoor mensen kwetsbaar worden. Te vaak en te gemakkelijk wordt deze kwetsbaarheid commercieel geëxploiteerd voor de eigen commerciële doeleinden. Het is juist deze kwetsbaarheid die mij motiveert mensen te informeren en te wijzen om betere alternatieven. Helaas kan ik in dit stadium niet veel meer doen, maar beter iets dan niets, hoe onaangenaam dat ook soms voelt.

Die objectieve instantie vind ik een goed idee en moet er op den duur zeker komen. Binnen de VEOV (Vereniging Echt Onafhankelijke Vermogensadviseurs) zijn wij er al mee aan het werk. Kijk nog eens naar de uitgangspunten van de VEOV en naar jullie verdienmodel. Misschien kunnen jullie je ook hierbij aansluiten. Dat zou echt heel mooi zijn. Hoe groter onze groep wordt hoe meer wij in de goede richting onze krachten kunnen bundelen.

Graag tot spoedig!

Hartelijke groeten,

Peter van der Slikke

Peter van der Slikke,

ik ben zo iemand met een klein vermogen van 100.000 euro, ik zou nu niet weten

waarin ( welke aandelen, fondsen, trackers etc) en bij welke bank ik het beste kan beleggen.

Die nieuwe vermogensbeheerders ken ik niet, mischien kunt u adressen vermelden ?

Mischien kunt u een fictieve portefeuille samenstellen en na een jaar bekijken

welke vermogensbeheerder het meeste rendement behaalde ?

Ik zie uit naar uw volgende artikel !

dank,

Geerit

nog een vraagje:

mogen de kosten van vermogensbeheer worden afgetrokken van de belastingen ?

Geachte heer Slikke en Broekhuizen , mijn dank voor uw snelle reactie , helaas blijf ik toch met een onduidelijkheid zitten , die zit namelijk zo in elkaar : mei 2009 een portefeuille geopend bij Inmaxxa Vermogensbeheer , portefeuille bestaand uit aandelen , HY obligaties , stukje vastgoed , stukje actieve strategie , op het oog niets bijzonders , na een kleine 5 maanden waren de kosten opgelopen tot +_ € 35.000 = , ja u leest het goed , waarvan 85 % alleen al in Q 3 , 2009 , dit werd mij iets te gortig , en heb de portefeuille na enige tijd liquide laten maken , na enig denkwerk en overpijnzing , heb ik een beroep gedaan op art 168 A ,Hier kreeg ik van Inmaxxa het volgende antwoord op : Aangezien u op dit moment geen client meer van ons bent , heeft u geen recht meer op inzage aangaande de gemaakte kosten in uw portefeuille , men beroept zich blijkbaar op een eventuele fout in art 168A , waar wordt gesproken over een client ????? dit kan toch niet waar zijn .??????? of valt dit bij de vermogensbeheerders onder de schimmigheid van transperantie ????

Geachte lezers, gezien het aantal hits , is het misschien tijd voor een up-date van de hierboven geschetste zaak , als voorafje , eind november deze zaak uit handen gegeven , is inmiddels contact geweest met medewerkers van de A.F.M., ik kan u mededelen dat zij een toch iets andere interpretatie hebben van art 168a , waren trouwens meerdere meldingen binnen gekomen , de eerlijkheid gebied mij te melden dat er uit divers vermogensbeheer hoek met bijval en verbazing is gereageerd , helaas is het jammer dat men op dit moment nog geen openbare stellingname neemt .als hoofd menu gaan we binnenkort de hegde/cta fonds aanbieders , met praktijk voorbeelden wat nader onder de loep nemen , misschien is het een optie voor de kritischebelegger om deze onderzoeken , met de orginele dossiers live te volgen , ik houd u op de hoogte , en prettige feestdagen .

Goedenavond , Geduld ,deadline loopt v/d week af .

Goedemiddag lezers, een oplossing , is als een goede wijn , deze moet eerst rijpen voordat er een beslissing genomen wordt , vandaar dat het allemaal wat langer duurt.

Geachte heer Vis en andere lezers, door een onverwachte toename aan extra werk en de zwaardere wissel die de functie van voorzitter van de VEOV (Vereniging Echt Onafhankelijke Vermogensadviseurs) op mij trekt, ben ik helaas niet meer in staat om de voorgenomen analyse van de vermogensbeheerders in Nederland te maken. Als ik iets doe wil ik dat goed en grondig doen. Het is immers een uiterst serieuze zaak. Mij is inmiddels duidelijk gebleken dat er behoefte bestaat aan een dergelijk onafhankelijk onderzoek en ik kan slechts hopen dat iemand anders bereid is deze stevige klus op zich te nemen. Nogmaals mijn excuses hiervoor. Met vriendelijke groet, Peter van der Slikke