Eén van mijn favoriete aandelen is en blijft KPN. In mijn laatste column over KPN van 28 oktober 2010 besloot ik toch winst te pakken op het aandeel en de opties. Wat mij betreft blijft dat één van de lastigste zaken van beleggen. Winst durven te pakken op een belegging waar je eigenlijk veel fiducie in hebt. Maar toch leert de ervaring (en tal van onderzoeken) dat juist af en toe winst pakken van cruciaal belang is.

Nieuwe ontwikkelingen

Recentelijk kwam KPN met voor de markt teleurstellende berichten naar buiten. Met name de toekomstige omzetgroei wordt een lastig verhaal. Wat mij betreft niet echt een verrassing en een klassiek voorbeeld van een nieuwe topman die de verwachtingen van de markt probeert te temperen. Het verhaal van KPN blijft eigenlijk gewoon intact. Lage / geen omzetgroei, hoge marges en de kosten drukken. Daarnaast blijft KPN voorlopig het zeer hoge dividend uitkeren. Ik zie de huidige afstraffing op de beurs dan ook absoluut als een koopkans.

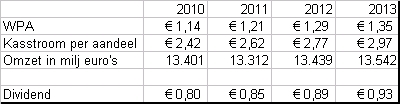

Hoewel we allemaal weten dat analisten vaak te positief zijn, geef ik hieronder toch een overzicht van de gemiddelde analistenverwachtingen voor de komende jaren. Er zijn 39 analisten die het aandeel volgen, 3 hebben een verkoopadvies, 4 een onderwegenadvies, 10 zetten het op houden, 8 op overwegen en 14 op kopen. Het gemiddelde 12-maands koersdoel bedraagt € 13. De huidige koers bedraagt € 10,48. Ongeveer gelijk aan mijn column van mei 2010 toen ik besloot het aandeel te kopen.

Mochten deze verwachtingen uitkomen, dan betaalt u op dit moment voor KPN 8,7 keer de verwachte winst voor dit jaar. Wat mij betreft is dat niet echt duur te noemen. Tevens blijkt uit bovenstaande tabel dat op dit moment het dividend rendement ruim 8 % bedraagt. En analisten gaan er ook nog eens van uit dat het dividend verder zal toenemen. Veiligheidshalve houd ik in mijn constructie geen rekening met een toename van het dividend. Mocht dit wel gebeuren, dan hebben we alsnog een leuke meevaller.

Lange constructie

Hoewel ik positief ben over het aandeel en vooral het dividend, is KPN nu niet bepaald een aandeel voor de gokkers onder ons. Voor een lange termijnbelegger die op zoek is naar een mooi dividend, is KPN echter uitermate geschikt. Om gebruik te maken van het hoge dividend kies ik voor een constructie met een lange looptijd. Hoewel er zelfs opties zijn die tot december 2015 lopen, kies ik voor een iets kortere looptijd. Zoals wel vaker uit mijn columns blijkt, vind ik bij een zijwaartse beurs strangles zeer interessant. Stel we tuigen de volgende constructie op:

| Koop aandeel KPN | € 10,48 |

| Verkoop call dec 2013 strike 11,- | € 0,80 – |

| Verkoop put dec 2013 strike 10,- | € 1,60 – |

| Netto investering | € 8,08 |

Zoals gezegd ga ik er vanuit dat het dividend € 0,85 per jaar zal blijven. In 2011 krijgen we nog € 0,27 aan dividend en in 2012 en 2013 € 0,85. Per saldo krijgen we dus nog € 1,97 aan dividend.

De defensievere belegger kan beter de putoptie weglaten. Per saldo investeert hij dan € 9,68. Zijn maximale winst (bij een koers van 11 of hoger) bedraagt € 3,29, oftewel bijna 34 %. Om dit te behalen moet de koers in twee en een half jaar met 5 procent stijgen.

Zoals altijd bij een strangle kunnen er drie dingen gebeuren.

KPN noteert lager dan € 10

Het “slechte” scenario is als het aandeel KPN lager dan € 10 noteert. Vanwege de verkochte put moeten we het aandeel bijkopen op 10. Onze positie in het aandeel wordt dus verdubbeld!! De gemiddelde kostprijs bedraagt dan (10 + 8,08)/2 = € 9,04, oftewel 13,7 % onder de huidige koers. Bij een verwachte winst van € 1,35 per aandeel in 2013 komt dit overeen met een K/W van 6,7. Voor de goede orde, dit lijkt niet veel maar we weten niet zeker of KPN de verwachtingen kan waarmaken en inderdaad een winst per aandeel van 1,35 euro weet te realiseren.

KPN noteert tussen € 10 en € 11

In dit geval lopen beide opties waardeloos af. Bij een koers van € 11 realiseren we een rendement van € 2,92, oftewel 36 %. Inclusief dividend bedraagt het rendement € 5,89. Op jaarbasis bedraagt het rendement inclusief dividend hiermee 21,8 %. Om dit rendement te behalen moet het aandeel wel met 5 % te stijgen. Blijft de koers gelijk, dan verdienen we over de looptijd € 5,37, oftewel 66 %. Bij een koers van € 10 verdienen we € 4,89, oftewel 60 %.

KPN noteert boven € 11

Als we de calls niet doorrollen, moeten we vanwege de verkochte call de aandelen leveren op € 11. De put loopt waardeloos af. Zoals hierboven al vermeld verdienen we dan maximaal € 5,89, oftewel bijna 73 %. Natuurlijk kunnen we dit rendement ook zonder opties bereiken. In dat geval moet het aandeel stijgen naar € 15,15, oftewel een verwachte K/W van 11,22.

Over de afgelopen 10 jaar bedroeg het risico van KPN 11,5 % en het totale rendement (koers plus dividend) circa 6 procent. Op basis van deze historische gegevens bedraagt de kans op een negatief totaal rendement, exclusief de opties, circa 18 %. Het jaarrendement exclusief opties zal met een 65 % waarschijnlijkheid liggen tussen de -1 % en + 12 %.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé heeft hij positie in aandelen en opties KPN. Voor sommige van zijn cliënten heeft hij een positie in opties of aandelen KPN. De redactie heeft geen posities in de genoemde beleggingen. Op dit artikel is onze disclaimer van toepassing.